1. Progressività

Tra le caratteristiche di un sistema fiscale una delle principali dovrebbe essere il rispetto dell’equità orizzontale e verticale. L’articolo 53 della Costituzione consiste in due affermazioni; la prima dice che “Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva”; implicitamente quindi se ne ricava che, a parità di capacità contributiva, due persone dovrebbero versare un eguale ammontare di imposta (equità orizzontale). La seconda dice che “Il sistema tributario è informato a criteri di progressività”; quindi al crescere della capacità contributiva l’imposta deve crescere più che proporzionalmente (equità verticale).

Economisti e giuristi hanno discusso a lungo su come definire la capacità contributiva (quella che Adam Smith definiva ability to pay). Si è anche sostenuto che l’equità verticale contrasti con l’efficienza produttiva, e debba quindi cedere il posto a quest’ultima (introducendo invece una flat tax, obiettivo dichiarato della riforma fiscale 111/2023 del governo Meloni). Non vi è dubbio però che il nostro sistema impositivo sia ben lontano da rispettare sia l’equità orizzontale che quella verticale. L’Irpef si compone ormai di tre distinti sistemi d’imposta con aliquote medie e marginali diversificate, oltre a una aliquota fissa sul reddito presunto di molti operatori a partita Iva.

Cinquanta anni fa l’Irpef nasce con ben 32 scaglioni; la prima aliquota è del 10% fino a due milioni, l’ultima 72% dopo 500 milioni; quelli che contano sono i primi dodici scaglioni dove si collocano il 99% dei contribuenti; il XII (14-16 milioni di lire) ha un’aliquota del 34%. La progressività, abbastanza elevata, è dovuta (quasi) interamente alla struttura di aliquote e scaglioni, essendo le detrazioni estremamente ridotte; le differenze tra dipendenti, pensionati e autonomi sono minime.

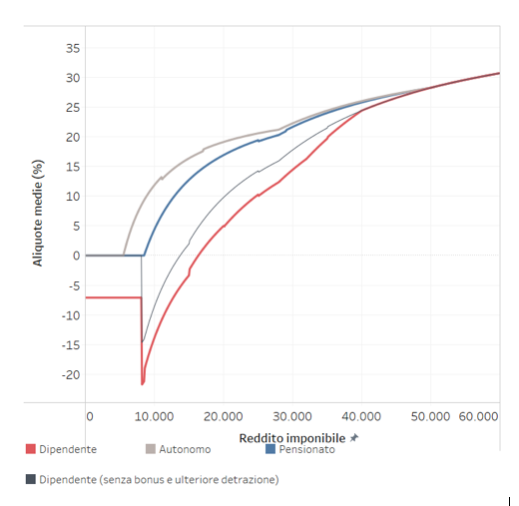

Il seguente grafico dell’Ufficio Parlamentare del Bilancio (audizione 2024), presenta invece la struttura delle aliquote medie nel 2025. Si può notare la forte differenza tra i lavoratori dipendenti, pensionati, ed autonomi (quelli rimasti in Irpef, poiché una buona metà delle partite Iva ha scelto il forfettario, con un’aliquota unica del 15%). Ed anche come le curve salgano molto rapidamente fino a 30.000 per pensionati ed autonomi e fino a 40.000 per i dipendenti; per quest’ultimi viene evidenziato il ruolo dei due bonus (ex-Renzi e Giorgetti – legge di bilancio 2024).

Formalmente l’Irpef ha dal 2025 tre aliquote: 23% fino a 28.000, 35% fino a 50.000 e 43% oltre; come è noto l’ultima legge di bilancio stabilisce che la seconda aliquota nel 2026 scenderà di due punti. In realtà a queste aliquote si devono aggiungere le aliquote implicite dovute alla decrescenza delle detrazioni. Per i pensionati e gli autonomi (quelli rimasti in Irpef) le detrazioni scendono più velocemente fino a 28.000 e più lentamente fino a 50.000. Sommando queste aliquote implicite si ottengono quattro scaglioni effettivi per pensionati e autonomi e otto per i dipendenti:

Scaglione e aliquote 2026

Pensionati

Scaglioni Aliquote

0-8.500 23

8.501-28.000 29,44

28.001-50.000 36,18

Oltre 50.000 43

Autonomi

Scaglioni Aliquote

0-5.500 23

5.501-28.000 26,4

28.001-50.000 35,27

Oltre 50.000 43

Nel caso dei lavoratori dipendenti la struttura è più complessa. Se si considerano, a buona ragione, i due bonus come parte integrante dell’Irpef, e si tiene conto che le detrazioni decrescenti sono due (la prima decrescente da 15.000 a 50.000, la seconda decrescente da 32.000 a 40.000), gli scaglioni diventano otto:

Dipendenti

Scaglioni Aliquote

0-8.500 -7,1

8.501-15.000 17,7

15.001-20.000 27,35

20.001-28.000 32,15

28.001-32.000 41.68

32.001-40.000 54,18

40.001-50.000 41,68

Oltre 50.000 43

Come si vede la prima aliquota è negativa, nel senso che si ottiene un beneficio che, in proporzione al reddito imponibile, si aggiunge a quest’ultimo. I quattro scaglioni di pensionati e autonomi e gli otto dei dipendenti derivano dalle detrazioni decrescenti, fino a 50.000; solo dopo questo livello di reddito tutti i contribuenti (circa il 7%) si trovano all’interno dello stesso sistema d’imposta.

Il grado di progressività è molto forte sui redditi bassi e medi, per ridursi sensibilmente sui redditi alti. Infatti l’elasticità dell’imposta è superiore a 3 fino a 25.000; cioè se il reddito aumenta del 10% l’imposta aumenta più del 30%. Fino a 40.000 l’elasticità si mantiene superiore a 2 per poi scendere a 1,23 a 100.000 e lentamente per redditi maggiori. La progressività non dipende tanto dalle tre aliquote quanto dalle detrazioni decrescenti. Si tratta di una caratteristica anomala che non ha eguali in altri paesi dell’Europa occidentale.

2. Quale imposta personale

Un altro aspetto importante è quello del criterio che informa l’Irpef. L’imposta nasce ispirandosi alla teoria della comprehensive income tax, allora dominante nell’impostazione dottrinale e politica, soprattutto nei paesi anglosassoni e scandinavi. Ma fin dall’inizio i redditi finanziari furono esclusi dall’Irpef, per la preoccupazione di fughe di capitali; in seguito sono usciti la maggior parte dei redditi da immobili, e in tempi più recenti anche i redditi da lavoro di una metà delle partite Iva, nonché anche alcuni redditi da lavoro dipendente. Ritornare, sic et simpliciter, all’Irpef originaria, con in più anche i redditi finanziari sembra impossibile. Ma un’alternativa è possibile, come si è visto quando, nel novembre 2021, il governo Draghi ha presentato una legge delega di riforma fiscale dove, per quanto riguarda l’imposizione diretta, viene proposto un sistema duale: i redditi da lavoro nell’Irpef, mentre quelli da patrimonio in un sistema impositivo coerente che dovrebbe trattare in modo omogeneo tutte le varie imposte sui redditi patrimoniali. Che si ridurrebbero a due: una già esistente, l’Ires (che riguarda le società), e l’altra che dovrebbe unificare l’imposizione sui redditi patrimoniali delle persone fisiche.

Secondo il sistema duale in Irpef vengono tassati (solo ma tutti) i redditi da lavoro (e pensione), compresi quelli dei lavoratori autonomi (per la parte che riguarda la remunerazione del loro lavoro). Anche se nel testo della legge non lo si diceva esplicitamente (per ovvie ragioni), questo sistema avrebbe comportato l’eliminazione del regime forfettario per le partite Iva e della tassazione separata dei premi di produttività. L’imposta sui redditi patrimoniali comprende immobili, attività finanziarie e beni reali, nonché le imprese. Draghi proponeva un’aliquota unica, ma vi sono paesi nei quali vi è un grado di progressività anche nell’ambito patrimoniale; in Europa la Norvegia e la Svizzera hanno da tempo un’imposta patrimoniale sulle maggiori ricchezze, la Spagna l’ha introdotta da alcuni anni, e i Paesi Bassi hanno un’imposta sui redditi patrimoniali che è in realtà sui valori patrimoniali con un grado non banale di progressività.

Il principale problema in Italia è costituito dal valore degli immobili, poiché gli attuali valori catastali sono mediamente più bassi (50%) di quelli di mercato, ma con profonde oscillazioni intorno alla media. Si tratta di prendere come riferimento il modo con cui sono calcolati i valori dell’Osservatorio Immobiliare Italiano (OMI), dell’Agenzia delle Entrate, e riformare il catasto in base ai metri quadri e non ai vani; farlo è questione di volontà politica.

3. Proposte di riforma: A) La funzione continua

Un’imposta personale che rispecchi l’equità orizzontale e verticale deve avere una struttura che si applichi a tutti i contribuenti. Inoltre la progressività non deve essere eccessiva per redditi bassi e medi; la funzione continua ha questa caratteristica.

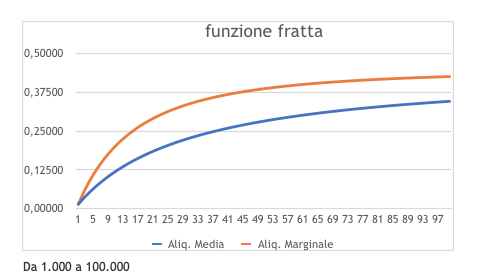

La forma più semplice è quella della funzione fratta; prevede due parametri: l’aliquota a verso cui tende (all’infinito) l’incidenza dell’imposta e K, un parametro da cui dipende la curvatura dell’aliquota media e di quella marginale; essendo Y il reddito, l’aliquota media (tme) è data dalla funzione

tme = aY/(K+Y)

Se, ad esempio, si pone a = 0,45 e K = 30.000, sia l’aliquota media che quella marginale partono da zero. Al crescere del reddito la marginale cresce più velocemente, ma la differenza con la media tende a diminuire in quanto K è costante mentre Y cresce. L’elasticità dell’imposta aumenta velocemente raggiungendo il valore di 1,71 a 6.000 euro, poi comincia lentamente a decrescere. Si tratta di valore più ragionevoli rispetto a quelli esagerati causati dalle detrazioni decrescenti.

Ai seguenti quattro livelli di reddito si ha:

Reddito Aliquota media Aliquota marginale Elasticità

15.000 15 24,5 1,64

30.000 22,5 33,6 1,49

60.000 30 39.9 1,33

120.000 36 42,2 1,19

240.000 40 44,4 1,11

Fig. 7 Esempio di curve medie e marginali di funzione continua

Da 1.000 a 100.000

Va anche prevista una no tax area. Per esentare i redditi più bassi dall’imposta possono essere applicate detrazioni fisse (con una moderata differenziazione a favore dei dipendenti) nettamente più basse di quelle vigenti; ad esempio, attualmente i lavoratori dipendenti sono esenti fino a 8.500 euro, avendo una detrazione di 1.955. Ma la funzione continua (come questa descritta) a quel livello di reddito ha un’aliquota pari a 9,94, molto più bassa del 23 dell’Irpef attuale. Pertanto sarebbe sufficiente una detrazione (fissa) di 845 euro per ottenere lo stesso livello di esenzione. Naturalmente i due bonus vengono eliminati e al loro posto si potrebbe introdurre un sistema di credito per i dipendenti come quello dell’Earned Income Tax Credit, da affiancare all’Irpef, con una percentuale del 20% fino a 6.000 (phase in), poi 1200 costanti fino a 12.000 (plateau), e graduale diminuzione fino a18.000 (phase out).

Il passaggio dall’Irpef attuale ha un costo di una decina di miliardi per non danneggiare i redditi bassi; per una metà circa vi sarebbe il risparmio dell’eliminazione del regime forfettario e dei premi di produzione. Per un’altra metà, dato che la pressione fiscale sui redditi da lavoro diminuisce, si tratta di aumentare il prelievo sui redditi da capitale. E qui si pone il tema dell’imposta sui valori patrimoniali.

B) L’imposta sui capitali

Nel nostro paese abbiamo attualmente imposte sul reddito e anche imposte sul valore patrimoniale. Tra le prime vi sono l’Ires (l’imposta sul reddito delle società), l’Irap (che ormai tassa utili e interessi passivi) e l’Isos (imposta sostitutiva sui redditi finanziari); la percentuale del gettito sul PIL oscilla, negli ultimi anni, intorno al 5%. Ma non mancano imposte sui valori patrimoniali; vi sono l’Imu, e l’imposta di bollo sui prodotti finanziari; a queste due imposte si affiancano le omologhe imposte per i beni detenuti all’estero, cioè l’Ivie per gli immobili (l’aliquota è passata da 0,76 a 1,06 percento con l’ultima legge di bilancio) e l’Ivafe sulle attività finanziarie detenute in Stati a regime fiscale agevolato (anche in questo caso l’aliquota è aumentata dal 2 al 4 percento). Vi è poi l’imposta di successione, con maggiori livelli di esenzione e aliquote più basse rispetto ai principali paesi europei.

Il gettito delle imposte patrimoniali oscilla negli ultimi anni sul 2,5% del PIL e risulta nella media europea. La metà della quota è costituita dall’IMU; la criticità di quest’imposta è costituita dal fatto che la casa di residenza dei proprietari è esente da imposizione (con l’eccezione di poche migliaia di abitazioni). Il che implica che il peso dell’imposta cada su un più ristretto numero di immobili. L’esenzione totale della “prima casa” è qualcosa che non si riscontra in nessun altro paese europeo o anglosassone; inoltre, e non meno importante, il valore dell’immobile è calcolato su rendite catastali molto vecchie (salvo qualche parziale aggiornamento in alcuni grandi Comuni) per cui in media il valore è la metà di quello stimato dall’OMI.

Vi sono due strade percorribili: la prima è quella di aggiungere al complesso d’imposte esistenti una imposta patrimoniale personale, come in Norvegia, Spagna e Svizzera. La seconda, che a mio avviso sarebbe preferibile, è la strada olandese; nei Paesi Bassi l’imposta sui redditi patrimoniali grava in realtà sui valori, in quanto agli asset patrimoniali vengono applicate due rendimenti nozionali, uno per i conti correnti (più basso) e l’altro sul complesso degli altri beni (ben più alto, nel 2025 1,44 e 5,88). In questo modo l’imposta (con aliquota del 36) risulta progressiva, in quanto al crescere della ricchezza la quota dei conti correnti diminuisce sempre più. Per maggiori dettagli rinvio al mio articolo su Moneta e Credito (giugno 2025).

C) Imposte locali

Secondo la relazione della Banca d’Italia per il 2024 le amministrazioni locali raccolgono con le imposte oltre 90 miliardi. IMU, per i Comuni, e addizionali per Comuni e Regioni, sono tra le entrate principali. Entrambi i prelievi presentano problemi di non poco conto. Nel caso dell’IMU il criterio dell’esenzione della casa di residenza crea problemi evidenti, e non è un caso che sia Berlusconi che Renzi siano ricorsi a questo metodo di captatio benevolentiae; il problema è che in questo modo i Comuni accentuano il carico sugli altri immobili, si ostacolano i cambi di residenza, si separano le residenze dei coniugi ecc. Un sistema più equo e semplice è quello di prevedere una deduzione percentuale per l’abitazione, sia che il proprietario vi risieda o meno, con un limite in basso ed uno in alto, secondo le linee descritte nella proposta NENS del novembre 2011.

Per quanto riguarda le addizionali regionali e comunali non vi è motivo che esse si applichino ai soli redditi in Irpef, e quindi soprattutto a carico dei lavoratori dipendenti e dei pensionati. Nella legge delega di Draghi si suggeriva di trasformarle in sovraimposte, il che va bene, ma il punto è di far partecipare anche tutti gli altri redditi al finanziamento di una spesa che va in modo prevalente alla sanità. La soluzione di più facile attuazione è quella di ispirarsi alla Contribution sociale généralisée francese.

Solo un accenno, per chiudere, alla previdenza complementare, dove il nostro sistema, che ovviamente non ha molti imitatori all’estero, dovrebbe essere sostituito da un più ortodosso sistema EET.