Il miglioramento del quadro macroeconomico e il recupero del mercato del lavoro dell’area euro

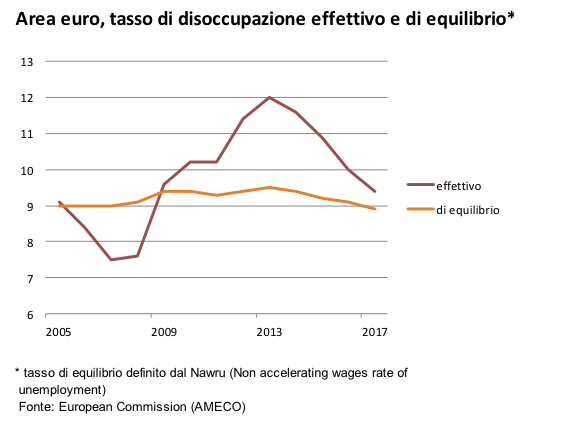

La fase di ripresa che ha attraversato l’area euro nel corso degli ultimi tre anni ha iniziato a produrre effetti positivi sul mercato del lavoro. Il tasso di disoccupazione è sceso sino al 9.5 per cento dal massimo del 12 per cento; il numero di occupati si è riportato in prossimità dei livelli toccati prima della crisi, con un recupero di circa 5 milioni rispetto ai minimi toccati quattro anni fa. Considerando che nel corso dei primi mesi del 2017 il segno degli indicatori congiunturali è orientato positivamente, si può affermare che la fase più aspra della crisi europea è in corso di superamento.

In questa direzione si è espresso anche recentemente con estrema chiarezza il Presidente della Bce, Mario Draghi[1]:

Crisis is now behind us; Euro area recovery is resilient, increasingly more broad–based

Condizioni economiche divergenti nelle economie dell’eurozona

Il miglioramento riscontrato guardando al quadro complessivo dell’eurozona non si è però materializzato con la stessa intensità in tutte le economie dell’area.

Mentre in alcuni paesi la ripresa ha avuto inizio dal 2010, per altri, fra cui l’Italia, si è verificata una seconda fase recessiva fra il 2011 e il 2013. Per il primo gruppo di paesi l’economia è in ripresa da circa otto anni, per il secondo gruppo l’inversione ciclica ha avuto inizio da tre anni, e a partire da un contesto più fragile, in quanto colpito da due fase recessive consecutive. Anche i ritmi di uscita dalla crisi sono stati diversi a seconda dei casi, e anche questo comporta differenze di rilievo nelle condizioni attuali dei diversi paesi dell’area euro.

Le profonde divergenze nelle condizioni economiche dei paesi dell’area sono un risultato che va in una direzione diametralmente opposta rispetto a quella che ci si attendeva al momento dell’adesione all’euro, quando prevaleva l’attesa di processi di convergenza verso livelli di reddito pro-capite simili, cioè di riduzione delle distanze centro-periferia, e di fluttuazioni cicliche sincronizzate, dato che un set di variabili uguali per tutti i paesi – tassi d’interesse, cambio, regole della politica fiscale – avrebbe in teoria dovuto portare a condividere in linea di massima lo stesso genere di shock a livello macroeconomico.

Facendo riferimento alle variabili del mercato del lavoro anche la fase recente si è caratterizzata per ampie differenze: la crescita dell’occupazione osservata nel corso dell’ultimo triennio nei paesi dell’area euro è largamente spiegata dagli incrementi registrati in due paesi, Germania e Spagna, dove nel primo l’occupazione in realtà non si era mai ridotta neanche nella fase più acuta della crisi, mentre nel secondo i guadagni recenti paiono insufficienti per colmare le gravi perdite subite durante la crisi.

A seguito di tali divari nella creazione di posti di lavoro, anche i livelli della disoccupazione sono molto diversi, con casi, come quello tedesco, in cui l’economia è in condizioni di full employment, e altri, come la Spagna, dove la disoccupazione è in rapida discesa, ma ancora su valori elevatissimi.

La distanza dell’area euro dal pieno impiego

I progressi della ripresa europea hanno riportato al centro dell’attenzione la questione della dimensione degli spazi di capacità produttiva inutilizzati presenti nel sistema. In particolare, il tema è quello della quantificazione del cosiddetto “output gap” ovvero la distanza fra il livello del prodotto effettivo e il livello del Pil potenziale. Tale aspetto è entrato nel dibattito nel corso degli ultimi anni soprattutto perché in termini di saldo di bilancio strutturale (la cui misura si basa sulla stima dell’output gap) sono espressi gli obiettivi adottati all’interno delle regole di finanza pubblica europee.

Oltre all’utilizzo all’interno della cornice delle politiche di bilancio, il tema del sottoutilizzo della capacità produttiva esistente rileva per stabilire se la ripresa in corso contiene o meno un potenziale rischio d’inflazione e se quindi da essa non discenda l’esigenza di accelerare i tempi della normalizzazione della politica monetaria della Bce.

Le stime della Commissione Ue suggeriscono che quest’anno l’area euro in aggregato dovrebbe quasi azzerare l’output gap. Il livello del Pil dovrebbe cioè posizionarsi in prossimità del potenziale. Dal punto di vista delle condizioni del mercato del lavoro ciò equivale a dire che il tasso di disoccupazione è prossimo al suo valore di equilibrio, definito dal Nairu, o dal Nawru (non accelerating wages, rate of unemployment) nel modello della Commissione, ovvero il livello della disoccupazione coerente con la mancata accelerazione dei salari.

Ora, nonostante i progressi della congiuntura europea, la tesi che il tasso di disoccupazione sia già prossimo al livello di equilibrio appare discutibile, e pertanto conviene spendere al proposito alcune riflessioni.

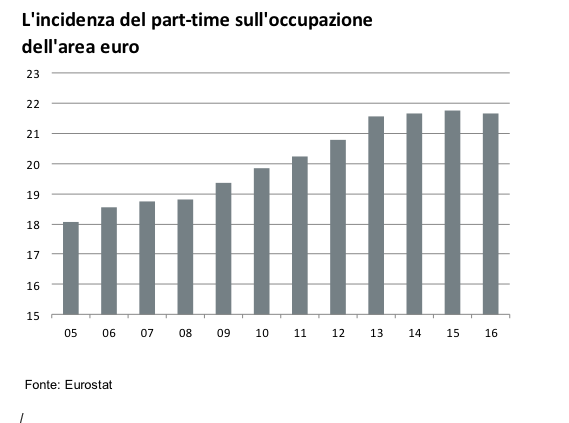

Uno dei limiti della misura del grado di utilizzo del fattore lavoro offerta dal tasso di disoccupazione è che esso risente delle decisioni di partecipazione, per cui in fasi di crisi possiamo osservare un abbandono del mercato del lavoro verso l’inattività, e viceversa nelle fasi di crescita. In una fase di ripresa dell’economia, la riduzione del tasso di disoccupazione potrebbe indurre a sottostimare l’offerta di lavoro potenzialmente attivabile con il protrarsi della fase di crescita della domanda di lavoro. Inoltre, anche il tasso di occupazione è una misura parziale delle condizioni del mercato del lavoro. In particolare perché la quantificazione del numero di occupati poco ci dice sulle potenzialità di aumento dell’offerta in termini di orari di lavoro pro-capite. Difatti, nel corso della crisi, proprio come reazione alle scarse opportunità di impiego, è aumentata notevolmente l’incidenza dei lavoratori part-time. Come si osserva dal grafico, con il superamento della fase più acuta della crisi l’incidenza del part-time sull’occupazione alle dipendenze ha smesso di aumentare, ma non è ancora iniziata la fase di riduzione. Questa variabile suggerirebbe quindi che vi sono ancora ampi margini di crescita prima di approssimare una situazione di saturazione dell’offerta di lavoro potenziale.

Infine, una misura diretta del grado di tensione del mercato del lavoro è evidentemente costituita dall’andamento dei salari. Da questo punto di vista ci posizioniamo ancora su livelli molto bassi, dai quali sembrerebbe di poterne desumere che l’area euro attualmente opera in condizioni distanti dal potenziale.

Dove è maggiore la spare capacity? Il dilemma del potenziale nei paesi della periferia

Se la misurazione dell’output gap dell’intera area euro è un esercizio che si presta a conclusioni non univoche, non meno problematica è la quantificazione delle distanze dal potenziale per i singoli paesi dell’area.

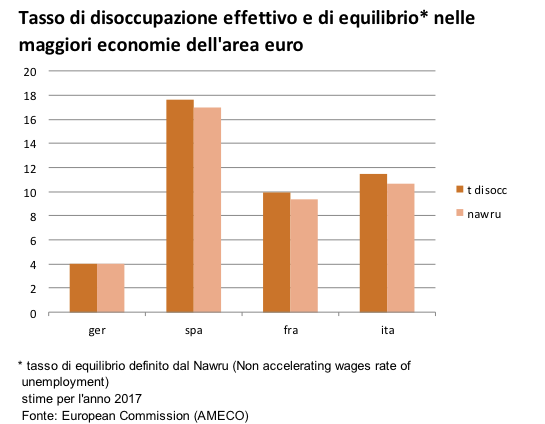

Come si osserva dal grafico, che fa riferimento alle quattro maggiori economie dell’area euro, la stima della disoccupazione di equilibrio effettuata dalla Commissione è molto vicina al livello della disoccupazione effettiva per ciascuno di essi. Naturalmente, le perplessità esposte con riferimento alla misura della disoccupazione di equilibrio in aggregato si applicano a maggior ragione al caso dei singoli paesi, soprattutto dei periferici. Il caso ai limiti del paradossale è quello spagnolo per il quale la Commissione stima un livello del Nawru al 17 per cento.

La conclusione secondo la quale tutte le economie dell’area euro sarebbero vicine alla full employment nonostante i livelli molto diversi dei tassi di disoccupazione effettivi implica che il prodotto attuale sia prossimo al potenziale. E’ l’ipotesi dell’isteresi, secondo la quale aumenti del tasso di disoccupazione legati a fattori ciclici possono diventare di tipo persistente; in altri termini, il prodotto potenziale si abbassa a causa della riduzione stessa del livello del prodotto. Fra le spiegazioni vi è il fatto che dopo un lungo periodo di crisi il capitale fisico tende a deteriorarsi nel tempo, soprattutto a seguito di obsolescenza tecnologica, al pari del capitale umano, se non utilizzato nel processo produttivo per un certo lasso temporale.

Tale conclusione con riferimento alla fase attuale è però messa in dubbio soprattutto dal fatto che non vi sono segnali di svolta nei prezzi e nelle dinamiche salariali, come dovrebbe accadere quando il sistema opera in prossimità del potenziale. La Bce ha fallito per diversi anni gli obiettivi d’inflazione e quest’anno li sta approssimando, ma più per effetto dell’andamento dei prezzi delle materie prime che per sostanziali cambiamenti nelle dinamiche di fondo.

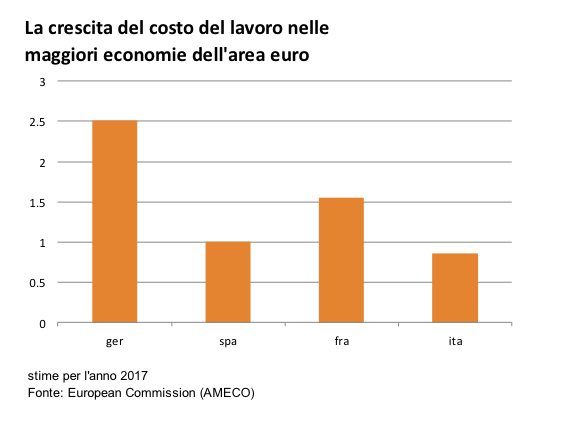

In particolare, non si scorgono segnali di accelerazione salariale. La stessa Commissione Ue stima che la dinamica del costo del lavoro sarà bassissima tanto quest’anno quanto il prossimo: le previsioni per il 2017 vedono una crescita prossima all’1 per cento per l’area euro in aggregato; fra le maggiori economie solo la Germania dovrebbe vedere una crescita del costo del lavoro al 2.5 per cento, mentre le altre dovrebbero mantenere una crescita intorno all’1 per cento.

Le conseguenze per le politiche

Alla luce della precedente riflessione, vi sono oggi due problemi analitici – la misurazione dell’output gap dell’area euro, e le differenze su questa variabile per i singoli paesi – che hanno conseguenze sulle scelte della politica monetaria e fiscale.

Circa la politica monetaria, quanto più si ritiene che l’economia dell’area euro abbia approssimato condizioni di pieno impiego, tanto più è probabile che le Bce possa essere indotta a avviare un percorso di normalizzazione della propria politica. Nei prossimi mesi la Bce si potrà trovare in una posizione difficile, considerando che la situazione congiunturale di alcune economie come la Germania giustificherebbe già ora un abbandono del Qe e l’inizio di una fase di risalita dei tassi d’interesse. Non a caso, da tempo in Germania si insiste per un cambiamento nell’impostazione della politica monetaria. La posizione tedesca sottolinea i problemi che un livello anomalo dei tassi d’interesse può determinare nelle scelte degli investitori, e gli effetti redistributivi fra paesi creditori e paesi debitori che derivano da un livello dei tassi troppo basso.

Soprattutto in Italia si guarda con attenzione a tale questione, nella misura in cui l’avvio della fase di riduzione dello stock di titoli di Stato detenuti dalla banca centrale potrebbe avere effetti negativi sul livello dei tassi europei in generale, e in particolare su quelli dei paesi che attualmente pagano uno spread rispetto ai rendimenti dei paesi del centro.

Circa la politica fiscale, il tema della misurazione dell’output gap è stato al centro delle discussioni degli ultimi anni, perché gli obiettivi di bilancio europei sono espressi in termini di saldo strutturale. Senza addentrarci troppo nella questione in questa sede, per un paese come l’Italia la quantificazione di un output gap più elevato porta ad aumentare la parte del deficit spiegata da fattori di carattere ciclico e riduce simmetricamente la stima del deficit strutturale. Ad esempio, nel Def di recente pubblicazione il governo italiano ha ampiamente sottolineato la possibilità di stime del prodotto potenziale meno penalizzanti ai fini della valutazione delle condizioni della finanza pubblica italiana. Anche in vista degli obiettivi molto impegnativi sul saldo di bilancio del 2018, un’ipotesi aperta è proprio quella di puntare a ridiscutere le metodologie di calcolo dell’output gap in modo da migliorare la stima del saldo di bilancio strutturale italiano. In alternativa, il rischio è quello di dovere varare una manovra di correzione dei conti di ampie dimensioni già dal prossimo anno, il che accrescerebbe ulteriormente il ritardo della ripresa italiana rispetto a quella delle altre economie dell’area euro.

In conclusione

Per concludere, il miglioramento del quadro macroeconomico europeo è ben visibile in base alle tendenze dei principali indicatori, anche quelli relativi alle condizioni del mercato del lavoro.

Tale miglioramento si accosta però a differenze fra i paesi dell’area che non sono mai state così ampie. Il rischio è che la politica europea non riesca a occuparsi proprio di chi è più indietro e che, anzi, calibrando le scelte sulla base dei valori “medi” dell’area, si possano produrre effetti negativi sulle economie più indietro nei tempi e nelle velocità della ripresa.

Sono i limiti che emergono nel momento stesso in cui politiche per definizione comuni a tutti non riescono a fronteggiare i problemi dei singoli paesi, avendo questi ultimi perso buona parte degli strumenti di governo della propria economia.

In sintesi, il problema è che la politica in Europa segue necessariamente logiche locali. Il Governo italiano si occupa della disoccupazione italiana, così come quello spagnolo dei senza lavoro in Spagna, mentre la politica monetaria e le regole della politica di bilancio seguono logiche più ampie, e in apparenza slegate dalle sorti dei singoli paesi.

Si può prendere a riferimento il caso della Grecia per disporre di un esempio lampante di risultati disastrosi dello schema di policy seguito. A parte il caso greco, probabilmente estremo e con tratti del tutto peculiari, è comunque evidente che l’Europa si sta muovendo secondo velocità diverse, e che l’Italia è fra le economie caratterizzate da una velocità fra le più basse.

(*) REF Ricerche