Un po’ di storia della perequazione

La perequazione automatica delle pensioni è introdotta con la legge n. 153/1969. Dal primo gennaio di ciascun anno le pensioni erano aumentate, senza alcuna distinzione di importo, in misura pari all’aumento del costo della vita calcolata ai fini della scala mobile. Nel 1975, con la legge n.160, si aggiunge il legame con le retribuzioni: sempre dal primo gennaio di ciascun anno, le pensioni sono aumentate in base alla variazione percentuale delle retribuzioni minime contrattuali degli operai dell’industria.

Dal 1984 (legge n.730/1983) la perequazione passa da annuale a trimestrale (1° febbraio, 1° maggio, 1° agosto, 1° novembre), sempre in base all’indice del costo della vita calcolato ai fini della scala mobile. La stessa legge introduce per la prima volta una differenziazione della perequazione in base all’importo della pensione. E’ una differenziazione per scaglioni, perequazione piena per l’importo fino a due volte il minimo INPS, ridotta al 90% per l’importo compreso tra due e tre volte il minimo, pari al 75% per gli importi superiori.

Con la legge n. 41/1986 la perequazione diventa semestrale (1° maggio e 1° novembre).

Dal 1994 con la riforma Amato (D.Lgs n. 503/1992) la perequazione torna annuale (primo novembre) e dall’indice della scala mobile si passa all’indice ISTAT dei prezzi al consumo per famiglie di operai ed impiegati (FOI) senza tabacchi. E’ eliminato il collegamento della perequazione con la variazione delle retribuzioni. Al suo posto la norma prevede che “ulteriori aumenti delle pensioni possono essere stabiliti con legge finanziaria in relazione all’andamento dell’economia ….sentite le organizzazioni sindacali maggiormente rappresentative”. Previsione mai applicata.

La legge n.724/1994 stabilisce che a partire dal 1996 la rivalutazione delle pensioni scatta il primo gennaio di ogni anno in base all’aumento dei prezzi al consumo per famiglie di operai ed impiegati dell’anno precedente.

La perequazione al primo gennaio sulla base della variazione dei prezzi dell’anno precedente è il sistema tutt’ora in vigore. Dal 1996 sono spesso mutate le percentuali di perequazione a seconda degli importi di pensione, le modalità di applicazione ed è stata a volte bloccata la perequazione per gli importi di pensione più alti.

Dal 1° gennaio 1999 la perequazione si effettua non più sulla singola pensione ma in via cumulata sul pensionato se questo è titolare di più pensioni. Ai fini dell’individuazione dell’indice di perequazione da attribuire, si prende l’insieme dei trattamenti erogati dall’INPS e dagli altri Enti presenti nel Casellario Centrale dei Pensionati per ciascun pensionato. L’importo di perequazione spettante sul trattamento complessivo viene ripartito sulle diverse pensioni in misura proporzionale.

Nel calcolo della perequazione una modifica importante è avvenuta con la legge 147/2013 che ha sostituito la perequazione per scaglioni con quella per fasce o classi di importo (la stessa metodologia è stata usata con il decreto 65/2015 in seguito alla sentenza della Corte Costituzionale dello stesso anno che ha dichiarato incostituzionale il blocco della perequazione attuato dal governo Monti). Con il primo sistema una pensione è rivalutata in base alle diverse aliquote attinenti ai vari scaglioni in cui essa ricade, con il secondo una pensione è rivaluta con la sola aliquota corrispondente alla fascia o classe in cui si trova.

Il sistema delle fasce, meno oneroso per la finanza pubblica e meno generoso verso i pensionati è stato in vigore, dal 2014 al 2021 (dal 2012 se consideriamo gli effetti retroattivi del decreto65/2015).

Dal 1° gennaio 2022 era tornato in vigore il sistema di perequazione per scaglioni in base alla legge 388/2000, modificata dalla l. 160/2019. La legge di bilancio per il triennio 2023/25 ha reintrodotto nuovamente per il 2023/24 il sistema a fasce tagliando così nuovamente la perequazione per le pensioni sopra 4 volte il minimo.

Tav. 1 Norme per la perequazione delle pensione dal 2001 ad oggi

| 2001/ 2007 | 2008 | 2009/ 2010 | 2011 | 2012* | 2013* | 2014 | 2015/ 2018 | 2019 | 2020/ 2021 | 2022 | 2023 |

| scaglioni | scaglioni | scaglioni | scaglioni | fasce | fasce | fasce | fasce | fasce | fasce | scaglioni | fasce |

| 100% fino a tre volte il minimo, 90% tra tre e cinque volte il minimo, 75% oltre | 100% fino a 5 volte il minimo, 75% fino a 8 volte il minimo Nulla per le pensioni sopra 8 volte il minimo | 100% fino a 5 volte il minimo, 75% oltre | 100% fino a tre volte il minimo, 90% tra tre e cinque volte il minimo, 75% oltre | 100% fino a tre volte il minimo. D.L 65/2015 A fasce 40% tra 3 e 4 il minimo; 20% tra 4 e 5 il minimo; 10% tra 5 e 6 il minimo. Nulla per le pensioni sopra 6 volte il minimo | 100% fino a tre volte il minimo. D.L 65/2015 A fasce 40% tra 3 e 4 il minimo; 20% tra 4 e 5 il minimo; 10% tra 5 e 6 il minimo. Nulla per le pensioni sopra 6 volte il minimo | 100% fino a tre volte il minimo; 95% tra 3 e 4 volte il minimo; 75% tra 4 e 5 volte il minimo; 50% tra 5 e 6 volte il minimo; oltre 6 importo fisso di 13,08 euro | 100% fino a tre volte il minimo; 95% tra 3 e 4 volte il minimo; 75% tra 4 e 5 volte il minimo; 50% tra 5 e 6 volte il minimo; 45% oltre 6 volte il minimo | 100% fino a tre volte il minimo; 97% tra 3 e 4 volte il minimo; 77% tra 4 e 5 volte il minimo; 52% tra 5 e 6 volte il minimo; 47% tra 6 e 8 volte il minimo;45% tra 8 e 9 volte il minimo;40% oltre 9 volte il minimo | 100% fino a quattro volte il minimo; 77% tra 4 e 5 volte il minimo; 52% tra 5 e 6 volte il minimo; 47% tra 6 e 8 volte il minimo;45% tra 8 e 9 volte il minimo;40% oltre 9 volte il minimo | 100% fino a quattro volte il minimo, 90% tra tre e cinque volte il minimo, 75% oltre | 100% fino a quattro volte il minimo; 80% tra 4 e 5 volte il minimo; 55% tra 5 e 6 volte il minimo; 50% tra 6 e 8 volte il minimo;40% tra 8 e 10 volte il minimo;35% oltre 10 volte il minimo |

* LEGGE 214/2011, sentenza C.C. 70/2015, D.L. 65/2015

Perequazione e finanza pubblica

Dato l’ammontare della spesa pensionistica, quasi 300 mld, l’importo annuo della perequazione sull’intero ammontare delle pensioni nel caso di alta inflazione è certamente pesante per la finanza pubblica. Questo spiega perché diversi governi hanno spesso considerato un suo taglio come una fonte sicura di risparmio di spesa.

L’intervento che negli ultimi anni aveva prodotto i risparmi di spesa più alti era stato quello effettuato dal governo Monti per il biennio 2012/13 con il blocco totale della perequazione per le pensioni superiori a tre volte il minimo INPS. Il risparmio stimato allora, al netto degli effetti fiscali, ammontava a 1,8 mld nel 2012 e a 3,1 mld nel 2013, risparmio che poi continuava negli anni seguenti. Nella prima versione di taglio della perequazione era previsto il blocco per le pensioni superiori a due volte il minimo (da qui le lacrime della Fornero), blocco che avrebbe dato un risparmio di spesa nel biennio pari rispettivamente a 2,9 e a 4,9 mld.

Questi risparmi tuttavia sono stati in seguito alla sentenza 70/2015 della Corte Costituzionale che ha ritenuto incostituzionale il blocco deciso dal governo Monti e dal conseguente D.L. 65/2015 che ha “corretto” il blocco, in modo ritenuto successivamente accettabile dalla Corte (“bilanciamento non irragionevole tra i diritti dei pensionati e le esigenze della finanza pubblica”), limitandolo alle sole pensioni superiori a sei volte il minimo.

Più limitati i risparmi stimati in seguito all’intervento della legge 47/2013 del governo Letta che ha introdotto per la prima volta le fasce. Il risparmio di spesa prodotto in base alla Relazione Tecnica, sempre al netto degli effetti fiscali, era di 380 milioni nel 2014, di 904 nel 2015, di 1.415 nel 2016.

La legge di bilancio appena presentata prevede risparmi più consistenti dato anche il livello più alto di inflazione. Sempre al netto degli effetti fiscali, la Relazione tecnica prevede un risparmio per la finanza pubblica di 2,1 mld nel 2023, di 4,1 mld nel 2024, di 3,9 mld nel 2025. Complessivamente i risparmi ammonterebbero a 18 mld nel quinquennio 2023/27 e a 36 mld nel decennio 2023/2032.

Indubbiamente un risultato non indifferente ottenuta passando da una indicizzazione media della spesa pensionistica del 7,1% in base alla norma previgente a una indicizzazione media del 5,9% dell’intera spesa in base alla nuova perequazione introdotta dalla LdB.

In termini lordi il risparmio è sensibilmente più alto, 3,5 mld nel 2023 e 6,8 mld nel 2024 (61,4 nel decennio 2023-32), ma con il taglio delle pensioni lo stato risparmia in spesa pubblica ma perde le entrate corrispondenti alle somme non erogate e quindi ai fini del saldo di bilancio il taglio di spesa va considerato al netto della perdita di entrata corrispondente e così ha sempre fatto la Rgs.

Discorso equivalente andrebbe tuttavia fatto anche sulla spesa pensionistica complessiva che, come detto, ammonta circa a 300 mld, ma, in base ai bilanci degli enti pensionistici, produce circa 50 mld di entrate per lo stato.

Gli effetti della perequazione sulle singole pensioni

Quali gli effetti sulle singole pensioni negli anni di queste variazioni nell’applicazione della perequazione. Effetti naturalmente diversi a seconda dell’importo della pensione goduta (o meglio dell’insieme delle pensioni godute se se ne hanno più di una) e a seconda di quando si è andati in pensione. Più anni sono passati dal momento del pensionamento maggiore ovviamente è l’effetto cumulato del meccanismo di perequazione sul valore della pensione.

Nella tabella successiva sono riportati i valori mensili che pensioni di un determinato importo nell’anno 2000 hanno via via ottenuto ogni anno in base alla perequazione annua fino al 2023 dando per scontata l’approvazione della LdB come approvata dal CdM.

E’ una tabella che contiene alcune semplificazioni. Ogni anno il Mef e il Ministero del Lavoro con un decreto congiunto indicano entro il mese di novembre l’indice di perequazione che l’Inps deve applicare per l’anno successivo. E’ un indice provvisorio, visto che l’anno non è terminato e che quindi l’inflazione è stimata. Se essa risulterà diversa da quella effettiva nel decreto dell’anno successivo, sarà indicato, oltre al nuovo indice provvisorio per l’anno seguente, l’indice definitivo per il precedente anno con l’indicazione del conguaglio che l’Inps dovrà operare sulle pensioni. L’art. 1, comma 287, della legge n. 208/2015, prevede comunque che l’indice utilizzato per la perequazione non possa risultare inferiore a zero.

Variazione delle pensioni in base alla perequazione 2000/2023

| >2<3 | >3<4 | >4<5 | >5<6 | >6<7 | >7<8 | >7<8 | >9<10 | >14<15 | >19<20 | |||

| 2000 | 850 | 1.250 | 1.650 | 2.000 | 2.300 | 2.650 | 3.000 | 3.600 | 5.300 | 7.000 | I.P. | NIC |

| 2001 | 872 | 1.282 | 1.692 | 2.049 | 2.355 | 2.712 | 3.069 | 3.680 | 5.414 | 7.147 | 2,6 | 2,7 |

| 2002 | 896 | 1.316 | 1.736 | 2.102 | 2.414 | 2.778 | 3.142 | 3.766 | 5.534 | 7.302 | 2,7 | 2,5 |

| 2003 | 917 | 1.348 | 1.776 | 2.149 | 2.467 | 2.837 | 3.208 | 3.843 | 5.643 | 7.444 | 2,4 | 2,7 |

| 2004 | 940 | 1.381 | 1.819 | 2.200 | 2.524 | 2.901 | 3.279 | 3.926 | 5.760 | 7.594 | 2,5 | 2,2 |

| 2005 | 959 | 1.408 | 1.854 | 2.242 | 2.570 | 2.953 | 3.337 | 3.994 | 5.855 | 7.716 | 2,0 | 1,9 |

| 2006 | 975 | 1.432 | 1.885 | 2.278 | 2.610 | 2.999 | 3.387 | 4.052 | 5.937 | 7.822 | 1,7 | 2,1 |

| 2007 | 995 | 1.460 | 1.921 | 2.321 | 2.659 | 3.053 | 3.446 | 4.122 | 6.035 | 7.948 | 2,0 | 1,8 |

| 2008 | 1.012 | 1.485 | 1.954 | 2.360 | 2.702 | 3.101 | 3.500 | 4.122 | 6.035 | 7.948 | 1,7 | 3,3 |

| 2009 | 1.044 | 1.533 | 2.016 | 2.434 | 2.784 | 3.193 | 3.601 | 4.238 | 6.198 | 8.157 | 3,2 | 0,8 |

| 2010 | 1.051 | 1.543 | 2.031 | 2.451 | 2.803 | 3.214 | 3.624 | 4.265 | 6.234 | 8.204 | 0,7 | 1,5 |

| 2011 | 1.068 | 1.568 | 2.062 | 2.488 | 2.844 | 3.260 | 3.676 | 4.324 | 6.317 | 8.310 | 1,6 | 2,8 |

| 2012 | 1.097 | 1.585 | 2.073 | 2.495 | 2.844 | 3.260 | 3.676 | 4.324 | 6.317 | 8.310 | 2,7 | 3,0 |

| 2013 | 1.130 | 1.604 | 2.086 | 2.502 | 2.853 | 3.260 | 3.676 | 4.324 | 6.317 | 8.310 | 3,0 | 1,2 |

| 2014 | 1.142 | 1.621 | 2.103 | 2.516 | 2.869 | 3.273 | 3.689 | 4.337 | 6.330 | 8.323 | 1,1 | 0,2 |

| 2015 | 1.145 | 1.624 | 2.106 | 2.519 | 2.871 | 3.276 | 3.692 | 4.341 | 6.336 | 8.331 | 0,2 | 0,1 |

| 2016 | 1.145 | 1.624 | 2.106 | 2.519 | 2.871 | 3.276 | 3.692 | 4.341 | 6.336 | 8.331 | – | -0,1 |

| 2017 | 1.145 | 1.624 | 2.106 | 2.519 | 2.871 | 3.276 | 3.692 | 4.341 | 6.336 | 8.331 | – | 1,2 |

| 2018 | 1.157 | 1.641 | 2.123 | 2.532 | 2.887 | 3.292 | 3.710 | 4.362 | 6.367 | 8.372 | 1,1 | 1,2 |

| 2019 | 1.170 | 1.658 | 2.141 | 2.547 | 2.904 | 3.309 | 3.729 | 4.384 | 6.395 | 8.409 | 1,1 | 0,6 |

| 2020 | 1.176 | 1.665 | 2.150 | 2.557 | 2.911 | 3.317 | 3.738 | 4.394 | 6.408 | 8.425 | 0,5 | -0,2 |

| 2021 | 1.176 | 1.665 | 2.150 | 2.557 | 2.911 | 3.317 | 3.738 | 4.394 | 6.408 | 8.425 | – | 1,9 |

| 2022 | 1.198 | 1.696 | 2.190 | 2.604 | 2.964 | 3.376 | 3.803 | 4.467 | 6.510 | 8.557 | 1,9 | 8,1* |

| 2023 | 1.286 | 1.820 | 2.318 | 2.757 | 3.083 | 3.499 | 3.942 | 4.598 | 6.677 | 8.775 | 7,3 | 5,9* |

| >2<3 | >3<4 | >4<5 | >5<6 | >5<6 | >6<7 | >7<8 | >8<9 | >12<13 | >16<17 |

*Valori stimati

I valori indicati nella tabella prendono in considerazione nell’anno gli indici definitivi, non sono quindi considerati quelli provvisori e i conguagli. Negli anni 2012 e 2013 nella perequazione sono considerati anche gli importi derivanti dal D.L. 65/2015 relativi a quegli anni in seguito alla sentenza della Corte ma erogati effettivamente negli anni successivi. Questo non cambia comunque i valori dell’anno finale (2023) della tabella.

La prima e l’ultima riga della tabella indicano la collocazione della pensione tra i valori del minimo INPS, riferimento decisivo ai fini della percentuale di perequazione, nell’anno 2000 e nell’anno 2023. La colonna I.P riporta i valori dell’indice di perequazione definitivo, l’ultima il NIC, l’indice Istat della variazione dei prezzi della collettività nazionale.

Variazione percentuale delle pensioni in base alla perequazione 2000/2023

| >2<3 | >3<4 | >4<5 | >5<6 | >6<7 | >7<8 | >7<8 | >9<10 | >14<15 | >19<20 | I.P. | NIC | |

| 2000 | 850 | 1.250 | 1.650 | 2.000 | 2.300 | 2.650 | 3.000 | 3.600 | 5.300 | 7.000 | 100 | 100 |

| 2011 | 1.068 | 1.568 | 2.062 | 2.488 | 2.844 | 3.260 | 3.676 | 4.324 | 6.317 | 8.310 | 125,7 | 127,1 |

| 2023 | 1.286 | 1.820 | 2.318 | 2.757 | 3.083 | 3.499 | 3.942 | 4.598 | 6.677 | 8.775 | 151,2 | 159,3 |

| Variazione percentuale | ||||||||||||

| 2011/2000 | 25,7 | 25,4 | 25,0 | 24,4 | 23,7 | 23,0 | 22,5 | 20,1 | 19,2 | 18,7 | 25,7 | 27,1 |

| 2023/2011 | 20,4 | 16,1 | 12,4 | 10,8 | 8,4 | 7,3 | 7,2 | 6,3 | 5,7 | 5,6 | 20,4 | 25,3 |

| 2023/2000 | 51,2 | 45,6 | 40,5 | 37,8 | 34,0 | 32,0 | 31,4 | 27,7 | 26,0 | 25,4 | 51,2 | 59,3 |

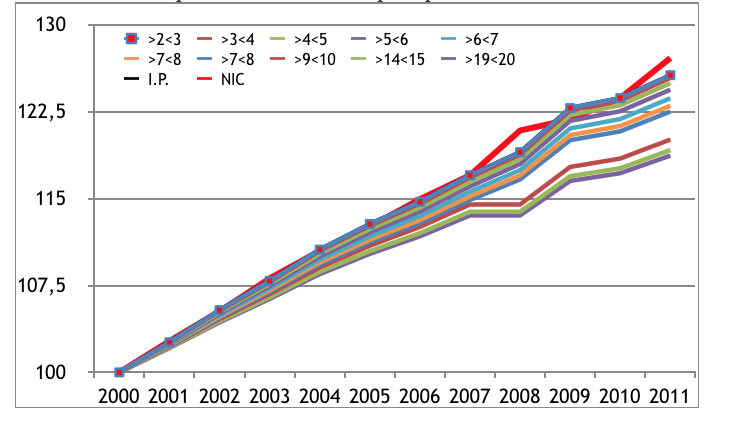

La tabella mostra come sono variati gli importi mensili delle pensioni di vario livello. Appare netta la differenza prodotta dal passaggio dalla perequazione a scaglioni terminata nel 2011 con il blocco Monti e la successiva introduzione del metodo a fasce da parte del governo Letta dal 2014 ma retrocesso di fatto dal 2012 con il D.L. 65/2015.

Se si fa riferimento alla variazione dei prezzi indicata nelle due ultime colonne, si vede infatti come fino al 2011 le pensioni sopra tre volte il minimo, non coperte integralmente, perdano rispetto agli indici di inflazione, ma contengano abbastanza questa perdita soprattutto fino a livelli inferiori a 7/8 volte il minimo Inps.

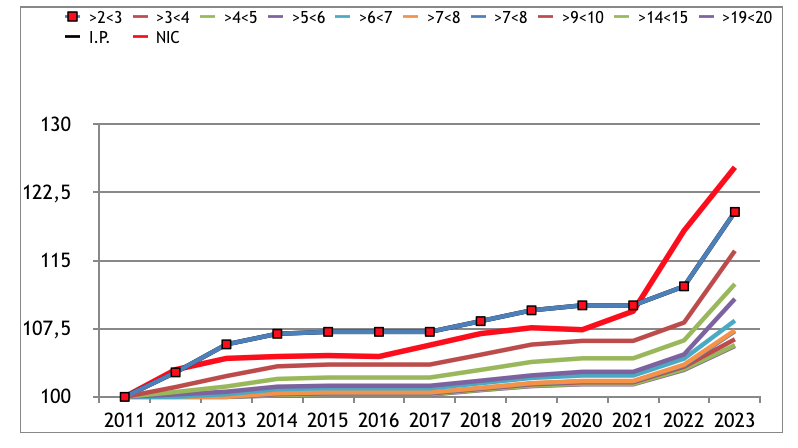

Il taglio massiccio delle pensioni in termini reali avviene con l’introduzione del sistema a fasce. Nel periodo che va dal 2011 al 2023. La differenza tra la variazione dell’indice di perequazione e quelle delle pensioni sopra le fasce protette integralmente, 3/4 volte il minimo, si fa molto alta. Rispetto a una variazione dell’indice di 20,4 punti percentuali una pensione tra 5 e 6 volte perde l’8% in termini reali, una pensione tra 7 e 8 volte il minimo perde l’11%, e via via crescendo.

Nei grafici sottostanti la rappresentazione della variazione degli indici dei prezzi e delle pensioni nei due periodi.

Variazione delle pensioni in base alla perequazione. 2000=100

Variazione delle pensioni in base alla perequazione. 2011=100

A questo va poi aggiunto che in questi anni i pensionati non hanno goduto di particolari attenzioni dal punto di vista fiscale sia rispetto ai lavoratori autonomi, avvantaggiati dalla flat tax, che rispetto ai lavoratori dipendenti che hanno goduto del bonus Renzi successivamente aumentato dal governo Conte 2, e da misure come la tassazione di vantaggio sui premi di secondo livello e sui fringe benefits.

| Valori al netto dell’Irpef nazionale | ||||||||||

| 2000 | 714 | 1.031 | 1.299 | 1.533 | 1.737 | 1.948 | 2.158 | 2.512 | 3.547 | 4.486 |

| 2023 | 1.097 | 1.463 | 1.794 | 2.065 | 2.267 | 2.524 | 2.793 | 3.167 | 4.352 | 5.548 |

| Var. % | 53,6 | 42,0 | 38,1 | 34,7 | 30,5 | 29,5 | 29,4 | 26,1 | 22,7 | 23,7 |

| V. lorde | 51,2 | 45,6 | 40,5 | 37,8 | 34,0 | 32,0 | 31,4 | 27,7 | 26,0 | 25,4 |

Considerando solo l’Irpef nazionale, le pensioni salvo quelle più basse che hanno goduto dell’aumento della no tax area, hanno visto aumentare la pressione fiscale nazionale a cui va aggiunta l’aumento di quella delle addizionali locali. Nel 2001 le addizionali regionali erano pari all0 0,9%, oggi nell’ipotesi migliore sono pari all’1,25%, ma in molti casi sono maggiori.

Va infine ricordato che sulla pensione più alta considerata nelle nostre tabelle hanno pesato anche, negli importi mensili e annui dal punto di vista netto, i due contributi di solidarietà introdotti negli anni 2014/16 e 2014/21 sulle pensioni più alte.