La ripresa a V c’è stata…

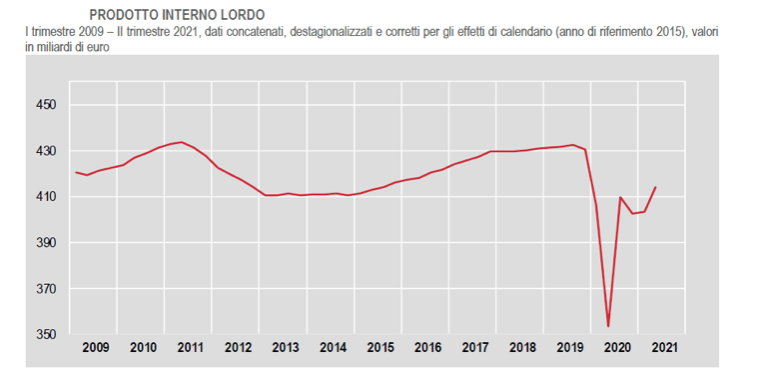

I miglioramenti dell’economia italiana hanno sorpreso anche i più inguaribili ottimisti. Si tratta di avanzamenti temporanei che ci si dovrà sforzare di consolidare, ma rispetto alla rovinosa caduta del 2020 il recupero è stato largo e complessivamente inatteso. Si dà per acquisita una crescita nel 2021 del 6%, tasso sconosciuto anche ai più anziani tra i lettori. C’è che si spinge oltre, come il Ministro della Funzione Pubblica, che ipotizza che si possa arrivare, almeno a fine anno e con il greenpass, al 7%. In effetti ci sono solidi segnali di ripresa nel terzo trimestre, anche in un settore così colpito come quello del turismo. Restano i buchi di attività dei mesi precedenti, ma l’orizzonte non è scuro.

Intendiamoci. Non abbiamo ancora recuperato a pieno i livelli 2019. Il 2021 dovrebbe chiudersi nella media dell’anno tra due e tre punti percentuali sotto i livelli pre – pandemici; ma questo dipende da quanto avvenuto nel primo semestre dell’anno, ancora molto caratterizzato dalle chiusure e da una vaccinazione che doveva ancora decollare. L’economia beneficia ora del miglioramento della situazione sanitaria confermando largamente il vecchio adagio che “il medico pietoso fa la piaga purulenta”. Il Governo in questi mesi ha per fortuna resistito a chi, parlando di chiusure economicide, voleva aprire tutto, quando ancora non c’erano le condizioni per farlo; gli stessi che ora si fanno strenui difensori della bandiera No Vax, rischiando di prolungare nel tempo gli effetti della pandemia. La copertura vaccinale è la sola garanzia per l’economia.

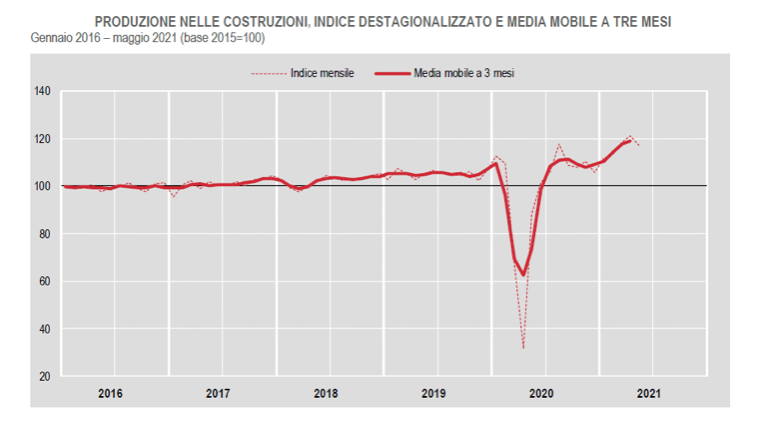

Il settore che sta trainando di più è quello delle costruzioni, così come non avveniva dalla crisi del 2008. I commentatori specializzati parlano di crescita senza precedenti. L’ISTAT stima un valore aggiunto nel 2° trimestre 2021 superiore del 13,8% rispetto ai livelli dello stesso periodo del 2019, prima della pandemia. Nel passaparola molti segnalano difficoltà a reperire imprese del settore disponibili ad iniziare in tempi rapidi lavori piccoli e grandi. Influiscono diversi fattori e forse i superbonus non sono la causa determinante. Più importanti sono, per chi scrive, i bassi livelli dei tassi di interesse; il costo dei mutui non è stato mai così basso e favorisce gli acquisti di case e il rinnovo del patrimonio esistente. Ha influito anche il periodo di confinamento che ha riportato l’attenzione sullo stato della propria abitazione, facendo crescere il desiderio di migliorare con essa il proprio standard di vita. Sono tutti fattori che dovrebbero perdurare e addirittura ampliarsi se si riduce l’incertezza occupazionale. E soprattutto ci sono poi da attendersi gli effetti dell’ampliamento della costruzione di infrastrutture, innescata dal Piano Nazionale di Ripresa e Resilienza; un vero e proprio “deus ex machina”.

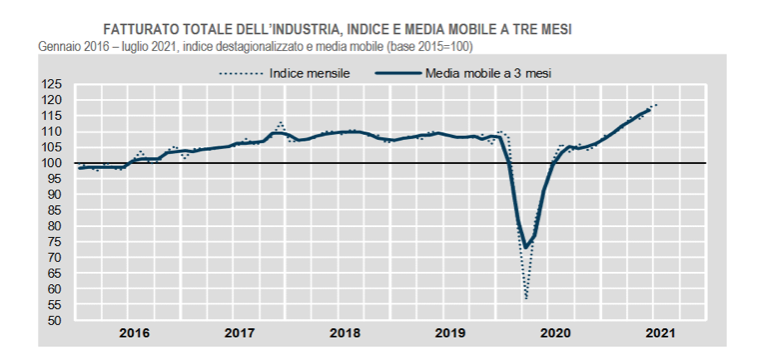

E tutt’altro che scontata è stata anche l’ottima performance dell’industria. L’interpretazione prevalente è che sono venute a maturazione le innovazioni innescate da Industria 4.0. Marco Fortis ci ricorda (Il Sole 24 Ore – 7 settembre 2021) che il valore aggiunto dell’industria manifatturiera in Italia ha fatto registrare dopo i primi due trimestri dell’anno in corso una crescita acquisita del’11% in termini reali. E’ l’incremento più alto registrato nell’euro area, contro il + 7.0% della Francia, il 6% della Spagna e il 4,8% della Germania. Questo non ci consente di dimenticare la pesantissima caduta del 2020; come pure che vi sono imprese e gruppi di imprese che erano in crisi prima della pandemia e la loro situazione non è migliorata. I dati ISTAT del Valore aggiunto dell’industria manifatturiera ci dicono, però, che al secondo trimestre 2021 erano stati recuperati i livelli dello stesso periodo 2019. I comparti più tonici nella prima parte dell’anno sono stati quelli delle apparecchiature elettriche, della metallurgia, della fabbricazione dei macchinari e attrezzature, che hanno saputo stare al passo della ripresa mondiale. In effetti, come ci ricorda la Banca d’Italia, l’impatto della pandemia sulle esportazioni è stato forte, ma temporaneo: dopo un brusco calo nel primo semestre 2020, hanno ripreso slancio, tornando già nei mesi finali del 2020 sui livelli precedenti la diffusione del contagio; la competitività del paese non ha risentito del COVID e la quota dell’Italia sul commercio mondiale di beni è rimasta pressoché invariata.

L’Italia consolida ottimi posizionamenti nelle fasce di maggiore qualità, di elevato design e di più forte innovazione. Alcuni settori hanno beneficiato della pandemia, in maniera diretta (farmaceutici, computer, generalmente il settore alimentare, che ha oggi una produzione largamente superiore al 2019) o indiretta per la riallocazione della domanda o dei modi di acquisto (mobili, carta). Molto più recentemente ha recuperato terreno anche il settore Moda (abbigliamento, calzature, articoli profumeria) in pesante caduta durante il confinamento per la riduzione dell’interazione sociale quotidiana (smart working) e più occasionale ( matrimoni, comunioni, …). Si vede l’innesco di una rotazione della domanda, ovvero di un deciso recupero dei prodotti che erano stati più sacrificati nei momenti più duri della pandemia, mentre quelli che più avevano corso rallentano la marcia.

In prospettiva i problemi nell’industria paiono venire, più che dal lato della domanda, da quello dell’offerta. Così come nelle costruzioni, l’approvvigionamento di alcuni prodotti e alcune materie prime è diventato difficoltoso. Vi sono tempi di reperimento e di consegna lunghi e costi talora in decisa crescita. Lo choc della pandemia è stato tutt’altro che assorbito dalle catene globali di fornitura; la scarsa disponibilità di semiconduttori ad esempio provoca strozzature nell’offerta in particolare in alcuni settori (automotive, elettronica, macchinari). I problemi di approvvigionamento frenano l’espansione dell’attività. Potrebbe essere il caso della produzione dei mezzi di trasporto, che ha recuperato i bassi livelli del 2020, ma non ancora quelli del 2019 e si prospetta dover fronteggiare la carenza di componenti elettronici; questa, dicono gli esperti, potrebbe durare nel migliore dei casi fino al prossimo anno e, nel peggiore, sino al 2023. La crisi è una conseguenza della pandemia di Covid-19 che ha costretto le fabbriche di componenti asiatiche a chiudere i battenti in Vietnam, Malesia o Indonesia, con riflessi evidenti per i grandi marchi automobilistici europei e non solo. Il tema evoca due questioni che qui si possono solo citare che sono quella delle catene di fornitura globali e della transizione ecologica.

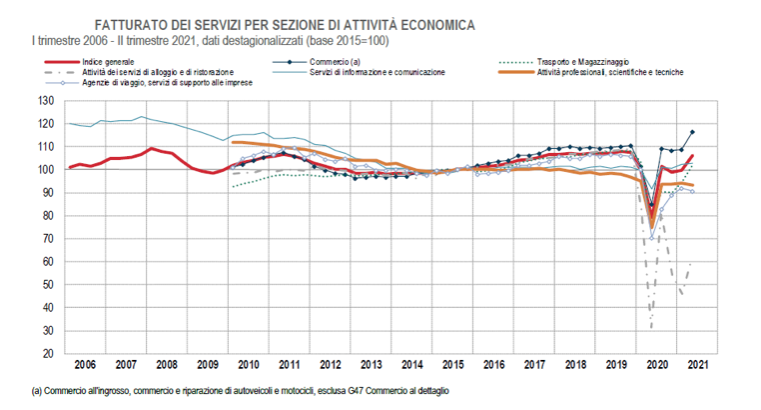

La crisi pandemica è stata soprattutto crisi del terziario. Ma il numero appena uscito di Congiuntura REF titola “Il testimone della ripresa passa dall’industria ai servizi”. Si sottolinea come il fattore trainante sia stata la rimozione, per i progressi nelle campagne vaccinali, delle misure di distanziamento in diversi settori. Le riaperture hanno quindi permesso un recupero in molti comparti che nei primi mesi dell’anno erano ancora sottoposti a forti limitazioni. Secondo l’ISTAT l’indice del fatturato dei servizi nel secondo trimestre 2021 ha segnato variazioni tendenziali positive in tutti i settori rispetto allo stesso periodo dell’anno precedente, più marcate in quelli maggiormente colpiti dalle restrizioni messe in atto nel secondo trimestre 2020, quali le Attività dei servizi di alloggio e ristorazione, che registrano una crescita del 99,1%. Forti aumenti contraddistinguono anche il Commercio all’ingrosso, commercio e riparazione di autoveicoli e motocicli (+36,8), il Trasporto e magazzinaggio (+33,3%). Nonostante ciò i livelli raggiunti per i servizi di alloggio e ristorazione sono ancora largamente inferiori a quelli del quarto trimestre 2019 (in Italia -43,6%); le analisi del clima di fiducia tra gli operatori turistici in Europa segnano, però, tassi di crescita molto elevati durante i mesi estivi. In questo periodo da noi è stato segnato il tutto esaurito al mare e in montagna con prezzi complessivamente sostenuti e ora il turismo si sta riprendendo anche nelle città d’arte. Il greenpass si conferma come strumento facilitatore e rassicurante e non insopportabile inciampo per le attività.

Sulla base delle informazioni oggi disponibili la Nota di Aggiornamento al DEF, il documento che prelude alla Legge di Bilancio, dopo la caduta del PIL dell’8,9 per cento registrata nel 2020, dovrebbe basarsi su una crescita nel 2021 del 6% e del 4,5% nel 2022. Si tratterebbe di una maggiore crescita di circa 1 punto e mezzo rispetto alle previsioni governative di aprile scorso dove si erano indicati aumenti del 4,5 per cento quest’anno e del 4,8 per cento nel 2022. Questo significherebbe raggiungere il livello del Pil che avevamo prima del Covid nel primo trimestre del prossimo anno. Se l’ammontare complessivo sarà lo stesso, sarà certamente diversa l’articolazione per settori produttivi, visto che l’impatto della pandemia è stato fortemente polarizzato. Questo determina certamente problemi di mobilità da un settore all’altro, da un’impresa a un’altra.

Rispetto a questo scenario complessivamente positivo c’è da chiedersi se ci possano essere particolari perturbazioni. Un tema è quello dell’inflazione; gli ultimi mesi hanno vista una crescita dei prezzi, in Italia meno che in altri paesi, determinata dalle materie prime e dall’energia. Vi è un consenso vasto nel ritenere che si tratta di fattori temporanei per le brusche evoluzioni determinate dalla pandemia, prima con la caduta della domanda e poi con il suo surriscaldamento. Fortunatamente questa è l’interpretazione che ne danno le Banche Centrali, che hanno modificato solo marginalmente le politiche monetarie.

L’altro tema riguarda la solidità della ripresa mondiale. In questo momento preoccupa la bolla immobiliare cinese con la crisi del colosso Evergrande, a rischio di fallimento. Non è chiaro se il governo di Pechino intenda salvare la seconda impresa immobiliare del paese, registrata alle Cayman, ed evitare un effetto contagio, che, a vedere la reazione delle borse, rischia di diventare globale. Si evocano i fantasmi della Lehman Brothers. I fondi potrebbero essere indotti ad alleggerire le posizioni nel settore e in quelli vicini, cioè a disinvestire i soggetti più a rischio. Altri ritengono che il problema verrà comunque governato e non determinerà importanti conseguenze.

Per quanto riguarda l’Italia, come si è più volte ripetuto negli ultimi mesi, l’incertezza viene dalla capacità di trasformare le risorse del PNRR in progetti veri, di portare tutto “Dalla carta al badile”. E’ una scommessa importante con conseguenze fondamentali non solo per il nostro paese e le sue aree più in difficoltà, ma per la stessa Unione Europea, per non fare arretrare il Recovery Fund a intervento una tantum.

… E l’occupazione recupera dopo una forte caduta.

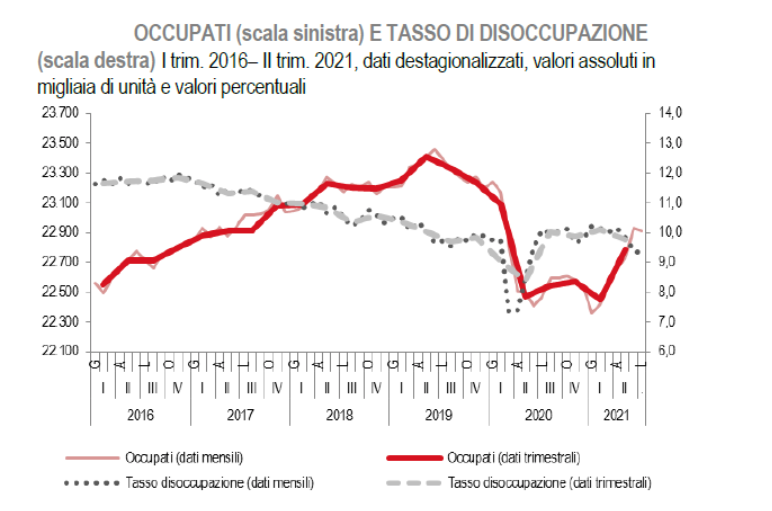

L’occupazione ha seguito in modo abbastanza stretto nei primi mesi del 2021 l’andamento dell’economia. I timori dello tsunami che erano stati da più parti richiamati non si sono materializzati. Non veniva adeguatamente apprezzato, infatti, il recupero produttivo in corso. Il grafico sotto di fonte ISTAT, recentemente pubblicato –Statistiche Flash – Il Mercato Del Lavoro – II trimestre 2021 – mostra che l’occupazione, dopo aver raggiunto il massimo, aveva iniziato a ridursi già nella primavera del 2019, quasi un anno prima lo scoppio della pandemia, con un calo di oltre 300 mila occupati. Da marzo 2020 si è avuta una brusca accelerazione del calo con un’ulteriore perdita attribuibile alla pandemia di altre 600 mila unità.

Nel secondo semestre del 2020 vi è stato un certo recupero per la parziale normalizzazione di quei mesi, destinato però a recedere per l’arrivo della terza ondata del contagio tra la fine dell’anno e l’inizio del nuovo. L’andamento nel corso del 2021, dopo il minimo di gennaio, è stato finora sempre positivo. La dinamica occupazionale, in ripresa già dalla fine di aprile, si è nettamente rafforzata nei due mesi successivi, favorita dai progressi della campagna vaccinale e dalla conseguente graduale rimozione dei vincoli alle attività economiche. Al secondo trimestre 2021 era stata recuperata con 300 mila occupati circa la metà dei posti di lavoro persi per il COVID.

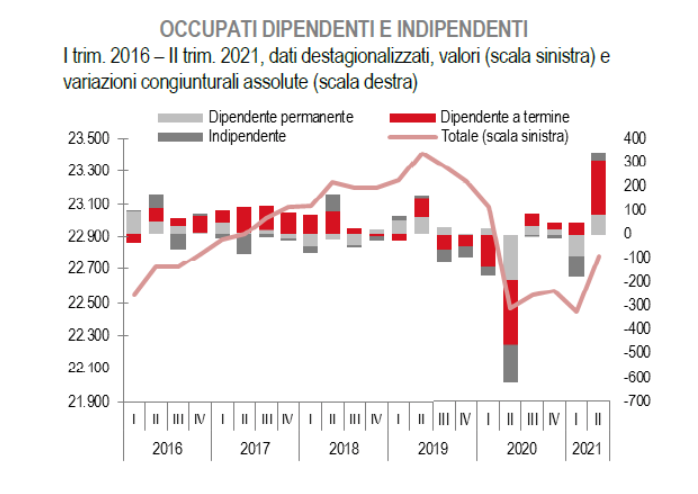

Già prima della pandemia il calo aveva coinvolto soprattutto i dipendenti a termine e gli indipendenti. Con il contagio il fenomeno si è rafforzato. Gli occupati a termine si sono ridotti di circa 250 mila tra il secondo trimestre 2019 e il primo trimestre 2020, a cui si sono aggiunti altre 270 mila persone nel secondo trimestre, in cui si sono sviluppati tutti gli effetti della pandemia. Lo stesso è avvenuto per gli indipendenti con una perdita rispettivamente di 130 mila e 160 addetti. Gli occupati stabili hanno avuto dinamiche migliori; nel corso del 2019 vi è stata una crescita di 60 mila unità per l’accelerazione delle trasformazioni dal lavoro a termine; nel secondo trimestre del 2020 la caduta è stata 190 mila addetti, in percentuale pari all’1,3% a fronte -9,4% dei dipendenti a termine e al -3,0% degli indipendenti.

Successivamente la situazione si è rovesciata. Rispetto al secondo trimestre 2020, l’aumento dell’occupazione (+523 mila unità, +2,3%) ha coinvolto soltanto i dipendenti a termine (+573 mila, +23,6%), con un’accelerazione, come si vede dal grafico, soprattutto nell’ultimo trimestre; è continuata, seppur con minore intensità, il calo dei dipendenti a tempo indeterminato (-29 mila, -0,2%) e degli indipendenti (-21 mila, -0,4%). Si ripete la propensione delle imprese a creare nella prima parte della fase espansiva soprattutto lavoro a tempo determinato per poi eventualmente trasformarlo in lavoro con maggiori caratteristiche di stabilità.

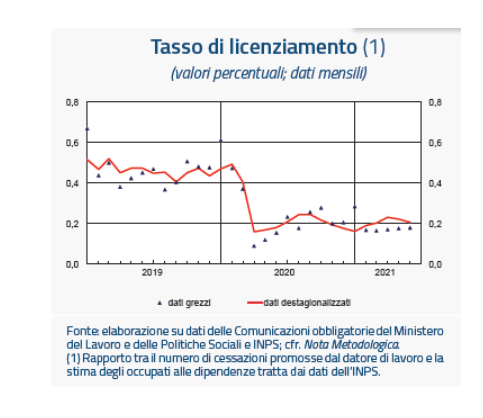

Secondo i dati delle Comunicazioni Obbligatorie rielaborati dalla Banca d’Italia il rapporto tra il numero di cessazioni promosse dal datore di lavoro e il numero dei dipendenti si è mantenuto per effetto del blocco dei licenziamenti fino al 30 giugno su livelli particolarmente bassi (pari a circa la metà di quelli prevalenti prima dello scoppio dell’emergenza sanitaria, al netto degli effetti stagionali). Le aziende hanno, dunque, fatto labour hoarding, trattenendo la manodopera inutilizzata, grazie alla possibilità di accedere agli ammortizzatori sociali.

L’adattamento della domanda di lavoro al calo dell’attività economica è stato assicurato dalle ore lavorate e dagli ammortizzatori sociali. L’elevata elasticità delle ore lavorate rispetto al livello dell’attività economica è diventata ancora più evidente con la crisi scatenata dalla pandemia. il monte ore lavorate ha seguito ad un dipresso il crollo del PIL nel primo e nel secondo trimestre del 2020 per riprendere poi nel terzo in linea con il recupero dell’estate. La domanda di lavoro da parte delle imprese si è adattata in modo rapido e completo al crollo dell’attività economica determinato dal COVID. Il ricorso alla Cassa integrazione guadagni (CIG) e al Fondo di integrazione salariale (FIS), è stato semplificato ed esteso ed ha tamponato l’impatto della crisi sul numero di occupati.

L’utilizzo della CIG ha consentito un rapidissimo adattamento della domanda di lavoro delle imprese ed insieme ha salvaguardato l’occupazione. Nel corso del 2020 le ore autorizzate delle diverse forme sono state secondo l’INPS 4,3 miliardi di ore, 16 volte l’ammontare registrato nel 2019. Nel periodo più recente il ricorso rimane elevato, ma nel periodo gennaio luglio 2021 le ore autorizzate si sono dimezzate rispetto allo stesso periodo dell’anno precedente. Proprio a luglio la riduzione ha accelerato e ha coinvolto in modo evidente il comparto del Commercio, che invece finora non ne aveva beneficiato.

Le figure più colpite recuperano parzialmente

La ripresa occupazionale osservata rispetto al secondo trimestre 2020 ha coinvolto di più coloro che per primi avevano subito gli effetti della pandemia: occupati nei servizi e lavoratori a termine, con maggiori ripercussioni per giovani, donne e stranieri.

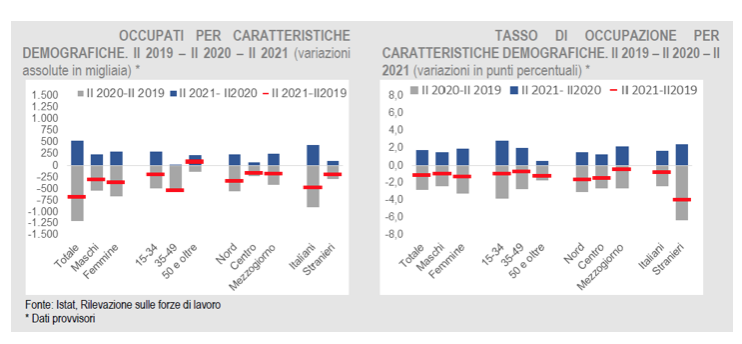

I grafici sotto di fonte ISTAT mostrano le variazioni dell’occupazione, calcolata in livello e in rapporto con la popolazione corrispondente secondo le diverse caratteristiche, nel periodo che va dal secondo trimestre 2019 e quello del 2021. Le barre mostrano le variazioni distintamente nei due anni, generalmente in calo nel primo e in aumento nel secondo. La linea rossa indica il saldo complessivo nel biennio.

I dati dell’ISTAT mostrano che l’occupazione è ancora inferiore ai livelli pre-pandemia, con 678 mila occupati in meno rispetto al secondo trimestre 2019; in particolare, le donne occupate sono 370 mila in meno (-3,7% rispetto a -2,3% degli uomini) e il tasso di occupazione femminile, al 49,3%, è ancora inferiore di 1,4 punti (-1 punto, al 67,1%, per gli uomini).

La crescita dell’occupazione giovanile nel secondo trimestre 2021 è stata particolarmente sostenuta, ma non è riuscita a compensare il forte calo del 2020: tra i 15-34enni gli occupati sono ancora 199 mila in meno rispetto al secondo trimestre 2019 (-3,8%). L’analisi dei tassi di occupazione consente di tener conto anche della dinamica della popolazione. La crescita occupazionale è più marcata per i 15-34enni (dal 38,1% del secondo 2020 al 40,8% del secondo 2021). Per i 35-49enni il tasso di occupazione non è troppo distante da quello pre-crisi (73,4% rispetto a 74,2%), anche se il numero di occupati è ancora inferiore a quello del secondo trimestre 2019 di oltre mezzo milione (-5,7%), ma anche a causa della riduzione della popolazione sottostante. Al contrario tra i 50-64enni il numero di occupati è superiore (+66 mila, +0,8%), ma il tasso di occupazione (60,1%) è ancora di 1,2 punti inferiore al livello del 2019.

Rispetto all’inizio della pandemia, nel Nord il numero di occupati è ancora inferiore di 340 mila unità (-2,7% rispetto al secondo trimestre 2019), nel Centro di 160 mila (-3,2%) e nel Mezzogiorno di 180 mila (-2,9%). La diversa dinamica della popolazione residente in età lavorativa nelle tre ripartizioni porta a tassi di occupazione in minore calo nel Mezzogiorno, registrando la riduzione più contenuta nel 2020 e la crescita più marcata nel secondo 2021: il livello dell’indicatore, 44,8%, è di 0,5 punti inferiore a quello del secondo trimestre 2019, a fronte di una distanza di 1,7 punti nel Nord (dove è comunque al 66,5%) e di 1,5 punti nel Centro (62,5%).

Nell’ultimo anno la ripresa occupazionale tra gli stranieri è stata particolarmente intensa (+4,4% occupati rispetto a +2,1% degli italiani), ma anche per loro il recupero è stato parziale. Il tasso di occupazione al 57,3% conferma il deciso peggioramento della condizione degli stranieri; un valore di ben 4 punti percentuali al di sotto di quello del periodo pre-crisi e inferiore di 1 punto a quello degli italiani, per i quali la distanza con il tasso del secondo trimestre 2019 si riduce a -0,8 punti.

Dal secondo trimestre 2020 vi è stata inoltre una forte riduzione degli inattivi di 15-64 anni (-1 milione 253 mila), che erano enormemente cresciuti a seguito dell’emergenza sanitaria per la chiusura di molte attività e la difficoltà e spesso l’inutilità di svolgere azioni di ricerca del lavoro. Per 850 mila casi, dunque due casi su tre, Il calo è dovuto proprio alla fine della difficoltà del cercare lavoro. Invece dei 13 milioni 500 mila inattivi circa 200 mila (1,5% del totale inattivi) sono persone in cassa integrazione guadagni assenti dal lavoro per più di tre mesi, che in maggioranza non cercano lavoro perché in attesa di tornare al loro impiego; tale quota si è ridotta rispetto al 2,3% del primo trimestre 2021.

Proprio l’andamento dell’inattività spiega l’anomalia del tasso di disoccupazione. Come è noto questo si era ridotto durante il lockdown; per essere considerati inoccupati bisogna svolgere almeno un’azione di ricerca nel mese precedente l’intervista. Saltando quindi i colloqui, le prove di concorso, le visite alle agenzie per il lavoro, Il numero dei disoccupati era quindi apparentemente diminuito. E’ così che nel secondo trimestre 2021 il tasso di disoccupazione è stato in crescita rispetto allo stesso periodo dell’anno precedente; sale al 9,6% (+1,7 punti), in particolare tra i giovani, le donne e nel Centro-sud. Ma se si guarda al profilo trimestrale il tasso di disoccupazione, dopo gli aumenti registrati fino al I trimestre 2021 si è ridotto nella primavera di quest’anno.

C’è carenza di manodopera?

Si è recentemente polemizzato sulla carenza di alcune figure professionali. La cronaca si è soffermata sulla difficoltà di reperire autisti nell’autotrasporto e spesso perfino personale nel turismo, che avrebbe ostacolato il riavvio delle attività. Per chi scrive tutto ciò è abbastanza scontato in una situazione di forte sconvolgimento quale quella in cui ci siamo trovati. Alle vecchie problematiche, sempre segnalate, si è aggiunta la pandemia, con la polarizzazione delle dinamiche settoriali e d’impresa, che non ha fatto che accentuare la distanza tra domanda e offerta di lavoro.

Detto sinteticamente manca la Mano Visibile che dovrebbe riavvicinare le due. Come ha osservato Sebastiano Fadda, presidente di INAPP ( Sole 24 Ore, 11 settembre), vi è la necessità di rispondere “alle esigenze di allocazione e di riallocazione della forza lavoro derivanti dalla configurazione e dalla evoluzione del sistema produttivo, a livello nazionale e a livello locale”. E di farlo orientando a questo fine la formazione.

Al fondo vi è la mancata corrispondenza tra le competenze specialistiche richieste e quelle possedute.Secondo il Rapporto Excelsior in Italia è forte il disallineamento tra domanda e offerta di lavoro, perfino nel nuovo contesto segnato dalla pandemia. Anche per gli under 30, il 31% delle skill richieste è ritenuto non facile da trovare, con punte del 67% per gli specialisti in scienze informatiche, fisiche e chimiche, del 51% per i tecnici in campo informatico, ingegneristico e della produzione e del 51% per gli operai nelle attività metalmeccaniche ed elettromeccaniche; si tratta di percentuali tutte in crescita. Le professioni più difficili da reperire sono spesso «nuove» figure professionali per le imprese, legate al digitale e all’innovazione nei processi industriali. Si conferma molto ampia la domanda di competenze “green”(risparmio energetico e sostenibilità ambientali) e trasversali. Vi è addirittura chi segnala che nel prossimo quinquennio mancheranno molti laureati. Prosegue la polarizzazione del profilo professionale delle entrate: aumenta la quota di dirigenti, specialisti e tecnici e di operai specializzati, mentre scende quella delle figure intermedie. Il problema è che non vi è un’adeguata politica per avvicinare domanda e offerta di lavoro; non si riesce a far collaborare tutti i soggetti coinvolti nelle politiche attive per migliorare la qualità dei servizi di istruzione, formazione e lavoro.[1]

Si deve confidare che gli ingenti investimenti del PNRR facciano il miracolo.

[1] Sistema Informativo Excelsior (2021), Excelsior Informa – I Programmi Occupazionali delle Imprese Rilevati dal Sistema delle Camere di Commercio, Anno 2020, https://excelsior.unioncamere.net