Il sistema pensionistico obbligatorio, modificato da vent’anni di interventi legislativi ininterrotti, sembra non essere più in grado di assicurare alle nuove generazioni una vecchiaia dignitosa. Reggendosi su una modalità di finanziamento a ripartizione – in cui le pensioni dei non attivi sono finanziate direttamente dai contributi versati dagli attivi (in pratica, i figli sostengono i genitori…e anche i nonni) – il sistema, introdotto alla fine degli anni Sessanta, si è dimostrato valido ed efficace, dal punto di vista reale, in un contesto di sostenuto sviluppo dell’economia e di occupazione crescente, durante il quale il rapporto tra lavoratori attivi e pensionati era estremamente favorevole.

Ma il contesto socio-politico del paese è profondamente mutato da allora.

Negli ultimi anni la globalizzazione, le difficoltà strutturali dei paesi Ocse e sviluppi demografici caratterizzati dal crollo della natalità e dall’aumento costante della longevità hanno modificato significativamente l’aritmetica del vincolo di bilancio degli schemi a ripartizione, facendo sì che un numero sempre inferiore di persone attive dovrà finanziare il welfare di un numero sempre crescente di non attivi per un numero di anni sempre maggiore.

I figli sono chiamati a sostenere le pensioni dei padri con un prelievo contributivo che è adesso per i lavoratori dipendenti il 33%, oltre agli altri oneri riscossi con il prelievo tributario.

Un peso così elevato incide negativamente sul costo del lavoro e sulla competitività delle imprese, in uno scenario globalizzato sempre più dinamico e competitivo, e ha contribuito a innescare un circolo vizioso che ci ha portati alla stagnazione economica e alla recessione. Il sistema presenta ormai evidenti criticità e i giovani italiani rischiano di diventare la prima generazione della storia moderna che sta peggio della generazione che l’ha preceduta.

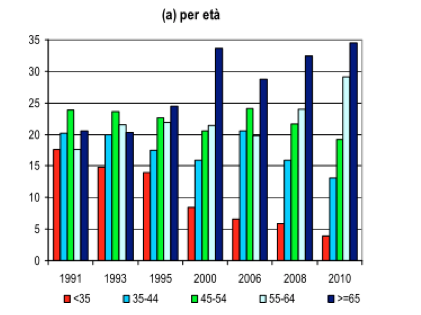

In uno studio della Banca d’Italia sulla distribuzione della ricchezza finanziaria (febbraio 2013) si evidenzia come la coorte degli under 35 abbia subito una riduzione della ricchezza di 15 punti percentuali, mentre quella degli individui tra i 55 e i 64 anni sia aumentata di 10 punti percentuali. Impressionante è anche il dato che indica il “peso” della popolazione degli over 65 che sono passati dal 20% a più del 35% del totale (erano il 13,1% nel 1971 e solo il 9% nel 1961).

Tornando alla distribuzione della ricchezza, più di un terzo della ricchezza italiana è in mano a individui in età avanzata e se si considera anche la classe 55-64 anni la percentuale sul totale diventa circa il 65%.

La concentrazione della ricchezza finanziaria lorda (%)

Fonte: Banca d’Italia, Il risparmio e la ricchezza delle famiglie italiane durante la crisi, febbraio 2013

È come se negli ultimi trent’anni l’Italia si sia trasformata in una sorta di gerontocrazia, un meccanismo autorafforzatosi dal fatto che gli aspiranti pensionati sono divenuti, per via dell’invecchiamento della popolazione, sempre più importanti sul piano elettorale: l’elettore mediano decide col suo voto chi vince le elezioni. In questo modo, si sono serviti del loro peso politico per “impedire” riforme che redistribuiscano in modo più omogeneo il costo tra le diverse generazioni. I giovani erano soliti credere che con l’età anziana il loro tenore di vita sarebbe stato almeno altrettanto alto di quello delle precedenti generazioni (soprattutto nel confronto con la generazione dei genitori). Invece, il sistema attuale ha giustamente fornito prestazioni adeguate alle vecchie generazioni, caricando però su quelle attuali e soprattutto su quelle future un debito pubblico oneroso e implicito.

Probabilmente, questa situazione non è stata voluta – si pensava, forse sinceramente, negli anni Settanta e Ottanta, che crescita reale positiva e occupazione fossero assicurate per sempre – ma quando si sono mostrati i primi sintomi della crisi non si è voluto affrontarli.

Tassi di crescita del Pil prossimi allo zero, se non addirittura negativi; un graduale, ma sistematico, passaggio dagli anni del baby boom a quelli del baby burst (caratterizzati da una forte contrazione delle nascite); un rapporto tra popolazione attiva e inattiva via via sproporzionato a favore di quest’ultima; coorti di età più anziana sempre più numerose, quale esito di una maggiore longevità; ecc.; tutti segnali di una profonda transizione in atto, le cui implicazioni si sono manifestate – e i cui effetti destabilizzanti si sono prodotti – soprattutto sulla sostenibilità economica e finanziaria del sistema di protezione sociale e sulla competitività di quello economico-produttivo.

Il contratto sociale tra le generazioni su cui poggia il sistema previdenziale a ripartizione rischia di trovarsi in pericolo, una volta che le nuove generazioni avranno ben chiaro che le pensioni che (forse) percepiranno un giorno saranno molto inferiori rispetto a quelle che sono chiamati a pagare oggi con il versamento dei propri contributi. Potrebbe esserci infatti un rifiuto, tanto forte da trasformarsi in un conflitto generazionale.

Il legislatore che prima si è trovato davanti al dilemma, apparentemente senza via di uscita, tra difficoltà finanziarie o innalzamento dell’età pensionabile sarà posto dinanzi a una scelta ancora più ardua: tutelare i padri o pensare al domani dei figli?

A tal fine, è essenziale il ruolo dei fondi pensione che essendo a capitalizzazione riducono l’onere che ogni generazione scarica su quelle successive. Ogni generazione accumula direttamente e in maniera reale una parte delle risorse necessarie per la propria pensione e questo, appunto, riduce il debito tra le generazioni.

Un modo per rafforzare le potenzialità di equità tra le generazioni che può derivare da un sistema maturo e diffuso di fondi pensione passa anche per un potenziamento degli investimenti che questi investitori istituzionali realizzano nel mercato italiano. Attualmente, per varie ragioni – tecniche, legislative, finanziarie e gestionali, ecc. –, la quasi totalità del patrimonio dei fondi pensione italiani è investito all’estero, sia in titoli governativi, sia azionari, mentre la parte di patrimonio collocata in Italia è essenzialmente impiegata in titoli del debito pubblico. Le risorse investite nell’economia reale e nelle imprese italiane – sia in azioni, sia in obbligazioni societarie – sono davvero esigue e trascurabili, tra l’1 e il 3 per cento del totale del patrimonio dei fondi pensione.

È circolata l’idea da parte dei fondi pensione negoziali e delle casse di previdenza di realizzare, in modo volontario e libero, un fondo di investimento per l’economia italiana, che possa accrescere le risorse disponibili di natura non bancaria. È questa una soluzione importante che avrebbe un grande valore economico e strategico, sia in termini di differenziazione finanziaria del patrimonio, per ridurre il grado di rischio e aumentarne il rendimento, sia per accrescere le risorse disponibili per l’economia italiana e quindi contribuire alla ripresa della crescita del reddito e dell’occupazione.

(*) Presidente del Consiglio di Amministrazione di MEFOP

(**) Responsabile degli eventi e delle pubblicazioni MEFOP