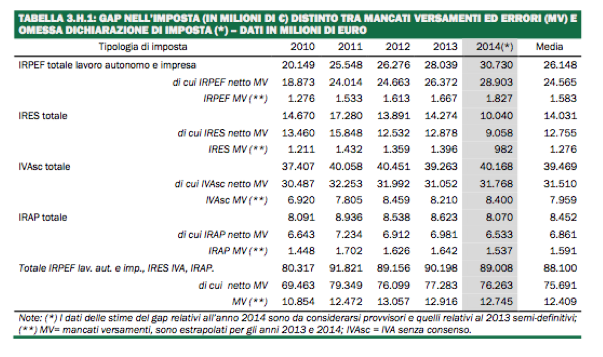

La Tabella 3.H.1 riassume i risultati delle stime del gap IRPEF da lavoro autonomo e da impresa, IRES, IVA e IRAP, che sono state illustrate nel dettaglio nei Paragrafi 3.B-3.E. Nella media del periodo 2010-2014 il gap complessivo ammonta a 88,1 miliardi di euro, di questi 12,4 sono ascrivibili alla componente dovuta ad omessi versamenti ed errori nel compilare la dichiarazioni. Pertanto, il gap derivante dal completo occultamento delle base imponibile e/o dell’imposta ammonta a 75,7 miliardi di euro.

Se si scompone il gap per tipologia di tributo si osserva che l’ammontare maggiore èascrivibile all’IVA che fa registrare un valore pari a 39,5 miliardi di euro. Tale risultato è ascrivibile principalmente a due fattori: i) si tratta dell’imposta con la più ampia base imponibile tra quelle considerate, ii) la specificità del tributo fa si che l’evasione possa assumere un entità maggiore delle altre in virtù della possibilità di accedere al regime dei rimborsi, o delle compensazioni. Per l’IVA, inoltre, si registra la maggiore incidenza della componente dovuta agli omessi versamenti ed agli errori nella compilazione delle dichiarazione, che, nella media del periodo assommano a circa 8 miliardi l’anno.

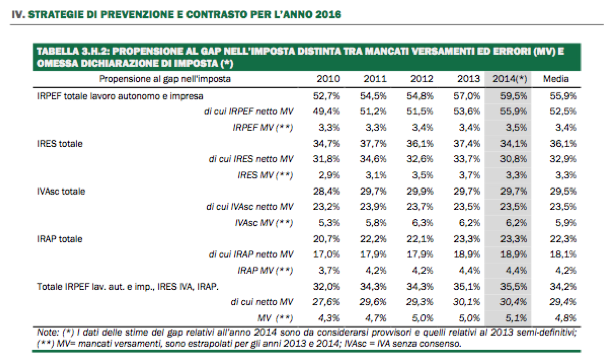

Al fine di raccordare le dinamiche delle entrate sottratte al bilancio pubblico con quelle del ciclo economico, il tax gap è rapportato all’imposta potenziale, ovvero si calcola la propensione al gap illustrata nella Tabella 3.H.2. La media della propensione al gap, negli anni 2010-2014, è risultata pari al 34,2%, di cui 29,4% ascrivibile all’occultamento di base e imposta e il 4,8% dovuta ai mancati versamenti ed errori. L’analisi della dinamica annuale mette in luce un sensibile incremento della propensione nell’anno 2011, quando passa dal 32% al 34,3%. Occorre ricordare che il 2011 si è caratterizzato per l’acuirsi della crisi finanziaria, concentrata principalmente nell’ultimo periodo dell’anno, e da una conseguente situazione di estrema incertezza che non può non avere influito sulla propensione ad adempiere dei contribuenti.

Nel 2012 il gap complessivo si conferma sui valori dell’anno precedente, facendo registrare, però una flessione nella componente dovuta all’occultamento della base imponibile e/o dell’imposta (che passa dal 29,6% del 2011 al 29,3% del 2013) e ad un incremento della parte imputabile agli omessi versamenti e errori (da 4,7% a 5%). Aspetto questo che, in parte, potrebbe essere dovuto all’aggravarsi della crisi di liquidità sofferta dalle imprese per il protrarsi del periodo di crisi.

Nel 2013 la propensione è tornata a crescere, passando dal 34,3% al 35,1%; l’unica imposta in controtendenza è stata l’IVA, per la quale il gap si è lievemente ridotto, da 29,9% a 29,7%. Il lieve incremento stimato per il 2014 è ascrivibile unicamente alla crescita del gap IRPEF da impresa e lavoro autonomo, in quanto l’IVA e l’IRAP rimangono sostanzialmente stazionarie, mentre il gap IRES si riduce. Con riferimento al 2014 è necessario ribadire che si tratta di stime effettuate con informazioni limitate e i risultati, pertanto, sono da interpretarsi come provvisori.

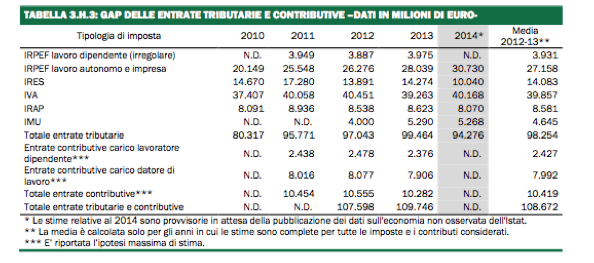

Nella Tabella 3.H.3 si riporta l’ammontare complessivo del gap, considerando le entrate tributarie e contributive. In media, per gli anni 2012 e 2013 si osserva un gap pari a 108,7 miliardi di euro, di cui 98,3 miliardi di mancate entrate tributarie e 10,4 miliardi di mancate entrate contributive. Dal 2012 al 2013 l’incremento delle mancate entrate tributarie risulta pari a 2,5 miliardi di euro, mentre la dinamica del gap riguardante le entrate contributive registra una leggera flessione (circa 280 milioni di euro).

Solo per gli anni d’imposta 2012 e 2013 viene misurato il tax gap per tutte le principali imposte considerate e risulta pari in media a 98,3 miliardi di euro annui. In dettaglio, il tax gap IRPEF da lavoro autonomo e da impresa, IRES, IVA e IRAP ammonta a 89,8 miliardi di euro nella media del periodo 2012-2013. A questa stima occorre aggiungere i circa 3,9 miliardi di euro dell’IRPEF per il lavoro dipendente irregolare e i circa 4,6 miliardi di euro dell’IMU per gli immobili diversi dall’abitazione principale.

Nella Tabella 3.H.3, le entrate contributive sono riportate, per gli anni 2011-2013, secondo l’ipotesi massima di stima. In media risulta un ammontare di entrate contributive evase pari a10,4 miliardi di euro, di cui 8 miliardi circa a carico dei datori di lavoro e 2,4 miliardi a carico dei lavoratori dipendenti.

(*) dalla Relazione della Commissione sulla evasione fiscale e contributiva per il Ministero dell’Economia e Finanze, 2015