L’Imposta sulle successioni e sulle donazioni (ISD) attualmente in vigore in Italia si applica a tutte le eredità e alle donazioni tra vivi, con aliquote e franchigie differenziate a seconda del grado di parentela tra chi effettua e chi riceve il trasferimento di beni:1

- per i trasferimenti in favore del coniuge o di parenti in linea retta (figli, nipoti, genitori ecc.) l’aliquota è pari al 4 per cento del valore ricevuto (al netto degli eventuali debiti), ma ogni beneficiario ha diritto a una franchigia di 1 milione di euro (cioè non paga nessuna imposta se la quota di eredità o la donazione che riceve è inferiore a 1 milione);

- per i trasferimenti in favore di fratelli o sorelle l’aliquota sale al 6 per cento, con una franchigia per ciascun beneficiario pari a 100mila euro;

- per i trasferimenti in favore di altri parenti fino al quarto grado, l’aliquota resta al 6 per cento ma non si applica alcuna franchigia;

- infine, per i trasferimenti in favore di tutti gli altri soggetti l’aliquota è dell’8 per cento e non vi sono franchigie.2,3

Diverse tipologie di beni sono considerate esenti dall’imposta e non rientrano quindi nel valore complessivo dell’eredità o della donazione. Le principali esenzioni riguardano in particolare: (i) i titoli di stato italiani e di altri paesi UE; (ii) le aziende, i rami di azienda o le quote di controllo in società di capitali, se i parenti in linea retta o il coniuge proseguono nell’esercizio dell’attività per un periodo di almeno cinque anni dalla data del trasferimento; (iii) il TFR e le prestazioni erogate dai fondi di previdenza complementare; (iv) i veicoli iscritti nel Pubblico Registro Automobilistico; (v) le polizze vita.

L’imposta italiana nel confronto internazionale

La struttura della ISD italiana è piuttosto “generosa” rispetto a quella di altri paesi europei perché ha aliquote più basse e non progressive e franchigie più elevate. Va inoltre considerato che, nel determinare a quanto ammonta il trasferimento, il valore degli immobili viene calcolato non secondo il loro valore di mercato, ma in base al loro valore catastale.4 In attesa di una riforma del Catasto sempre annunciata ma mai attuata, nonostante le raccomandazioni delle istituzioni europee, il valore catastale attuale rimane significativamente inferiore al valore di mercato, riducendo quindi anche il valore complessivo dell’asse ereditario o della donazione a cui applicare l’imposta di successione.

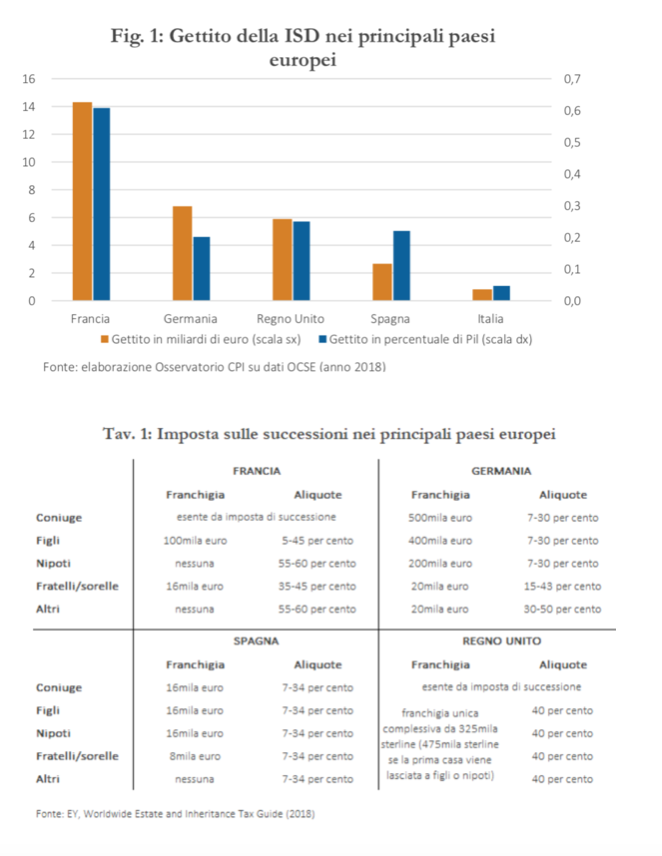

Il risultato è che il gettito dell’imposta è piuttosto modesto. Secondo i dati dell’OCSE, il gettito derivante dalla ISD è stato pari a soli 820 milioni nel 2018, ovvero lo 0,05 per cento del Pil (e lo 0,11 per cento delle entrate totali).5 Si tratta di una cifra lontana da quanto incassato negli altri principali paesi europei (Figura 1). In Francia, per esempio, nel 2018 il gettito dell’imposta su successioni e donazioni è stato pari a 14,3 miliardi di euro, cioè lo 0,61 per cento del Pil: in altre parole, quasi tredici volte il gettito italiano in rapporto al Pil. A quota 0,20-0,25 per cento del Pil troviamo invece la Germania (6,8 miliardi), il Regno Unito (5,9 miliardi al cambio del 2018) e la Spagna (2,7 miliardi), tutti paesi che riescono a incassare quasi cinque volte l’Italia (sempre in rapporto alle dimensioni dell’economia). Questo anche grazie a una struttura dell’imposta diversa da quella della ISD italiana, come sintetizzato nella Tavola 1: tutti e quattro i paesi hanno infatti aliquote molto più elevate rispetto a quelle in vigore in Italia (anche superiori al 50 per cento in Francia) e franchigie significativamente più basse. Per capire meglio questa differenza può essere utile fare un esempio. Consideriamo un’eredità del valore netto di 1 milione di euro lasciata da un genitore al proprio figlio: quante imposte dovrebbero essere pagate su questo trasferimento? In Italia la franchigia di 1 milione è sufficiente a evitare completamente l’imposizione, mentre negli altri paesi non è così: in Spagna l’imposta ammonterebbe a circa 335mila euro, in Francia a 270mila, nel Regno Unito a 245mila e in Germania a 115mila.6

L’andamento del gettito ha del resto rispecchiato fedelmente le modifiche alla ISD approvate nel corso degli ultimi trent’anni. L’ISD venne introdotta in Italia a partire dal 1991, con aliquote progressive comprese tra il 3 e il 33 per cento e una franchigia complessiva di 250 milioni di lire. Nel 2000 il Governo Amato ridusse fortemente la portata dell’imposta, passando da una franchigia unica complessiva a franchigie per ciascun beneficiario (ognuna del valore di 350 milioni di lire) e riducendo le aliquote all’intervallo attuale del 4-8 per cento (senza più alcuna progressività). Dopo questo primo ridimensionamento, l’imposta fu poi completamente abolita nel 2001 dal Governo Berlusconi e infine, nel 2006, il Governo Prodi reintrodusse la ISD sul modello di quella in vigore prima dell’abolizione (aliquote basse e franchigie individuali elevate), con una struttura rimasta invariata fino ad oggi.7 Coerentemente con questa evoluzione, i dati OCSE mostrano per l’Italia un gettito di circa 1 miliardo di euro nel 2000-2001, gettito che si è poi progressivamente azzerato tra il 2002 e il 2006 ed è infine risalito a 820 milioni nel 2018, come ricordato sopra.

I pro e i contro dell’imposta

Come accade per ogni imposta, anche nel caso della ISD esistono argomentazioni teoriche a favore e contro un suo rafforzamento.8 Da un lato, si sostiene che un’imposta di successione molto elevata ridurrebbe gli incentivi ad accumulare ricchezza poiché una quota maggiore di questa ricchezza finirebbe allo Stato invece che ai propri figli e nipoti e avrebbe quindi un effetto negativo sui tassi di risparmio e sull’offerta di lavoro, soprattutto negli ultimi anni prima della pensione; in secondo luogo, potrebbe incoraggiare uno spostamento di capitali all’estero, verso paesi con una tassazione della ricchezza più bassa. Dall’altro lato, ci sono diverse considerazioni (non solo “morali”) a sostegno di un aumento dell’imposizione sulle grandi eredità: un aumento della ISD può essere infatti visto come un tentativo di limitare una eccessiva concentrazione di ricchezza nelle mani di poche famiglie e di favorire quindi una maggiore “uguaglianza delle opportunità” (o “uguaglianza dei punti di partenza”, a prescindere dalla famiglia in cui si nasce); inoltre, ricevere risorse ingenti potrebbe scoraggiare l’impegno dell’erede in attività lavorative a tal punto da legittimare un prelievo adeguato sui trasferimenti di ricchezza più significativi. In ogni caso, l’imposta di successione è meno distorsiva dell’imposta personale sui redditi, in quanto l’effetto di scoraggiamento dell’attività lavorativa è meno rilevante.

Nel valutare i pro e contro dell’imposta, occorre tenere conto che una buona parte delle ricchezze di grandi dimensioni sono detenute all’estero, spesso celate al fisco tramite mandati fiduciari o trust funds, e che la tassa tende a colpire soprattutto le proprietà immobiliari del ceto medio. Vi sono infatti vari modi attraverso i quali le persone meglio attrezzate dal punto di vista finanziario possono eludere l’imposta. Per le proprietà immobiliari, per esempio, un modo di evitare l’imposta è quello di intestare la nuda proprietà di un’abitazione a uno dei futuri eredi, mantenendo soltanto l’usufrutto. Analogamente, cointestando al coniuge o ai figli i propri conti correnti è possibile escludere dal valore dell’asse ereditario una parte della propria ricchezza finanziaria. Infine, ad avvantaggiare soprattutto le famiglie più ricche interviene anche l’esclusione delle aziende e delle quote di controllo di società dall’asse ereditario: questa esenzione, presente in Italia e in varie forme anche in altri paesi europei, è motivata dall’idea che, in caso di imposizione, ci sarebbe un forte incentivo a non quotare in borsa le società per poter sfuggire al fisco. Scoraggiare la quotazione delle società avrebbe probabilmente effetti negativi tali da giustificare questa esenzione, ma ciò comporta che buona parte della ricchezza dei “veri ricchi” non sia soggetta tassazione e possa quindi essere interamente trasmessa da una generazione all’altra. L’esenzione è motivata anche dalla considerazione che per le piccole imprese famigliari l’imposta potrebbe obbligare gli eredi a liquidare la società.

Conclusioni

Qualunque dibattito sulla ISD deve necessariamente tenere conto di queste differenti argomentazioni. Da un lato l’imposta può essere uno strumento di equità sociale ed è meno distorsiva delle imposte sui redditi, dall’altro è difficile evitare che essa, non potendo incidere sulle quote societarie e sui beni nascosti all’estero, finisca per incidere soprattutto sulle proprietà immobiliari del ceto medio e sia percepita come una “tassa sulle disgrazie” in quanto tende a colpire i beni di coloro che muoiono prematuramente, prima di avere potuto sistemare gli affari di famiglia. Nel caso dell’Italia, però, l’esempio dei paesi europei a noi più simili per caratteristiche socioeconomiche suggerisce che aumentare il gettito derivante da questo tipo di imposta è possibile. Una proposta ragionevole potrebbe essere quella di mantenere franchigie sufficientemente elevate, in modo tale da evitare che la tassazione ricada prevalentemente sulle proprietà immobiliari del ceto medio, ma al tempo stesso aumentare le aliquote (e la loro progressività) sui trasferimenti più grandi: ciò potrebbe verosimilmente consentire di incassare di più e di rafforzare il carattere redistributivo della ISD, come già suggerito tra gli altri anche da Visco (2019).9 Inoltre, per far sì che l’imposta di successione non venga percepita come una “tassa sulle disgrazie”, si potrebbero prevedere aliquote più basse o franchigie più elevate (come già avviene in Spagna e in Germania) nel caso di eredità ricevute da figli minorenni o comunque non autosufficienti.10

1 La normativa ad oggi in vigore è dettata dal “Testo Unico delle disposizioni concernenti l’imposta sulle successioni e donazioni” (D.lgs. 346/1990), come vigente alla data del 24 ottobre 2001 e come modificato dalle seguenti leggi: L. 286/2006, L. 296/2006 e L. 244/2007.

2 Va ricordato anche che, in caso di trasferimenti effettuati in favore di soggetti portatori di handicap, qualunque sia il grado di parentela la franchigia che si applica è pari a 1,5 milioni di euro.

3 Nel caso di successione o donazione di beni immobili, tutti i contribuenti sono sempre tenuti a versare due imposte accessorie (anche qualora la ISD non fosse dovuta): l’imposta ipotecaria, pari al 2 per cento del valore dell’immobile, e l’imposta catastale, pari all’1 per cento del valore dell’immobile (per la prima casa entrambe le imposte sono fisse a 200 euro ciascuna).

4 Il valore catastale si ottiene moltiplicando la rendita attribuita dal Catasto a ciascun immobile per i coefficienti di aggiornamento applicabili caso per caso.

5 Per l’imposta sulle successioni, i dati del MEF segnalano che nel 2017 soltanto 56mila passaggi di eredità (su un totale di quasi 650mila decessi) hanno richiesto un versamento a titolo di imposta di successione.

6 In Spagna aliquote e franchigie sono disciplinate a livello nazionale, ma ogni regione può decidere di modificarle a proprio piacimento per ridurre l’imposizione. In questo esempio, così come nella Tavola 1, abbiamo considerato per semplicità la disciplina nazionale.

7 Si vedano D.lgs. 346/1990, L. 342/2000, L. 383/2001 e L. 286/2006.

8 Le argomentazioni esposte qui di seguito fanno riferimento a una imposta sulle successioni, ma considerazioni analoghe possono essere fatte anche per l’imposta sulle donazioni. Per una sintesi della letteratura in materia si vedano: Rudnick, R.S. e Gordon, R.K. (1996), “Taxation of Wealth”, in Tax Law Design and Drafting (vol. 1, International Monetary Fund, 1996, Victor Thuronyi ed.); OECD (2018), The Role and Design of Net Wealth Taxes in the OECD, OECD Tax Policy Studies, No. 26, OECD Publishing, Paris.

9 Visco (2019), Promemoria per una riforma fiscale, Politica Economica, XXXV(1), 131-154.

10 In Spagna, la franchigia per i figli aumenta di 4mila euro per ogni anno al di sotto dei 21, fino ad un massimo di 48mila euro. In Germania, viene riconosciuta una franchigia addizionale di 52mila euro per i figli al di sotto dei 5 anni, che decresce fino a 10mila euro per i figli di età compresa tra i 20 e i 27 anni.

*La Voce, 05/02/2020