La bilancia dei pagamenti commerciale è il punto su cui ruotano gli equilibri globali. Eppure di essa quasi non si parla. Quando se ne parla, lo si fa a sproposito. Trattiamo prima della cosa di cui non si parla, cioè che in Europa l’avanzo commerciale è divenuto l’unica causa della debole ripresa in atto. Successivamente parleremo del nesso tra avanzi europei e dazi americani. I dazi sono corretti, fino a che gli attuali squilibri commerciali strutturali non vengono meno.

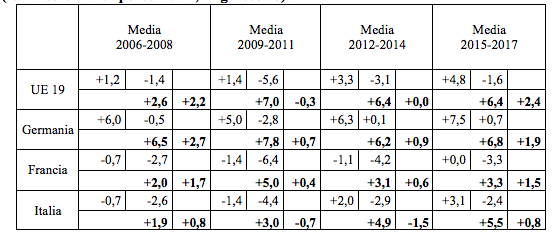

Partiamo con una tabella, semplice ed estremamente esplicativa. In essa, per la UE-19, la Germania, la Francia e l’Italia, vengono riportati, per gli anni dal 2006 al 2017, le medie triennali in base a dati EUROSTAT: a)dello stato, positivo o negativo, della bilancia dei pagamenti commerciale e dei servizi rispetto al Pil e del deficit o dell’avanzo del settore pubblico, sempre rispetto al Pil (prima e seconda colonna di percentuali per ogni paese, in carattere normale);b)della somma tra le due precedenti grandezze, in cui il segno del settore pubblico è invertito (seconda colonna di percentuali, in carattere grassetto). In questo modo si ottiene l’assorbimento del risparmio privato netto da parte della bilancia dei pagamenti e del settore pubblico. Si suppone, siccome gli ammortamenti, almeno per l’Italia, sono uguali o superano gli investimenti privati da qualche anno, che lo stesso sia avvenuto in tutti i paesi. Così il dato evidenza in maniera plastica il nesso tra risparmio netto da un lato e avanzo/deficit della bilancia dei pagamenti e disavanzo/avanzo dello stato; c) il tasso di incremento del Pil reale (terza colonna di percentuali, in carattere grassetto).

Nel gruppo dei paesi UE in cui gli investimenti superano gli ammortamenti c’è un saggio di interesse positivo, che si forma nel mercato privato (investimenti meno ammortamenti versus risparmio): per cui in essi la dinamica del commercio con l’estero e del deficit pubblico può restare nulla, restando positivo il saggio di interesse. Nei tre paesi considerati (Germania, Francia ed Italia), invece, la formazione di un saggio di interesse positivo, in connessione al livello dei risparmi privati, comunque positivo, postula ora: 1) o un avanzo della bilancia dei pagamenti; 2) o uno sbilancio pubblico; 3) o entrambe le cose. La Germania ha scelto massicciamente la prima via, con un avanzo medio che è arrivato ad oltre il 7% (prima colonna di percentuali, media 2015-2017, ovviamente in corrispondenza con la Germania); la Francia è giunta in pareggio riguardo all’avanzo commerciale (prima colonna di percentuali, media 2015-2017, in corrispondenza con la Francia), ma si basa sul deficit pubblico (in essa peraltro il tasso di risparmi, visibile come primo dato in grassetto in corrispondenza della Francia, è minore rispetto agli altri paesi); in Italia, si sono scelte

Per ogni paese o gruppo di paesi vengono considerati: a) lo stato della bilancia dei pagamenti rispetto al Pil (prima colonna di percentuali, sotto le medie dei tempi); b) lo stato dei conti pubblici globali, sempre rispetto al Pil (seconda colonna di percentuali, prima riga); c) la somma delle due grandezze, con la seconda cambiata di segno, così da ottenere il tasso di risparmio assorbito (seconda colonna di percentuali, in grassetto); d) il tasso di sviluppo del Pil reale (terza colonna di percentuali, in grassetto).

entrambe le vie (in particolare l’avanzo commerciale c’è dal 2012), ma il tasso di sviluppo (visibile come secondo dato in grassetto nell’ultima colonna, in corrispondenza delle medie triennali), è assai più elevato da quando l’avanzo commerciale è diventato consistente.

Per quanto riguarda l’Italia, è fondamentale evidenziare come l’unico fattore trainante del (debole) sviluppo è l’avanzo della bilancia dei pagamenti, che orami si sta avvicinando ai limiti superiori previsti dal trattato di Maastricht. Siamo ad oltre il 3,1% di avanzo, con tendenza ad ulteriori salite. Il limite massimo consentito dal trattato di Maastricht è il 6%. La Germania veleggia in proiezione sull’ 8%. Solo di recente, a seguito della pressione americana, si comincia a parlare in Europa di questi fatti. Di più: un tempo, negli anni ottanta e novanta, le propensioni nette al risparmio di Germania ed Italia erano simili, ai massimi livelli mondiali (allora anche gli investimenti netti contribuivano all’assorbimento del risparmio). Ora, che gli investimenti netti sono grossomodo pari a zero, la propensione italiana al risparmio è diminuita: 5,5% contro 6,4% della Germania (penultima colonna di percentuali della Tabella, in grassetto). Si tratta di una delle principali responsabilità strutturali della crisi economica. Il fatto sorprendente è che tutti parlano di questa crisi, e nessuno parla della vera causa della crisi: che è il venir meno del deficit pubblico, negli anni ottanta e novanta assai più alto. Tutti hanno cominciato, e proseguito, a parlare di crisi da mancanza di riforme, mai invocate negli anni ottanta e novanta (riforme dei servizi; della pubblica amministrazione; del lavoro; della costituzione, e chi più ne ha più ne metta); di carenza degli investimenti privati, come se fosse facile investire in assenza di prospettive di domanda; di carenza degli investimenti pubblici, come se ciò non fosse responsabilità precisa dei parametri di Maastricht. Nessuno si azzarda a nominare il deficit pubblico come causa del declino dei consumi, nonostante Keynes vi abbia dedicato un libro fondamentale, La teoria generale dell’occupazione, interesse e moneta. Tale libro non è da ignorare, come fanno da anni i policymaker, ma da aggiornare, prevedendo, assieme al deficit, lo stabilizzarsi tendenzialmente a zero degli interessi sul debito pubblico e privato (nei paesi avanzati). E’ l’esatto contrario di quanto il Corriere della Sera, e con esso tutta la stampa, ci canta e ci suona ogni giorno.

Va chiarito che nell’avanzo della bilancia dei pagamenti (lo ripetiamo: si tratta dell’unico fattore che contiene la crisi in Europa, in particolare nei paesi più grandi) non hanno pressoché rilievo i due fattori principali che potevano causarlo: la caduta del prezzo del petrolio e la dinamica delle svalutazioni rispetto alle altre valute. Il prezzo del petrolio era massimo, a 160 dollari al barile, nel 2008; è crollato con la crisi, giungendo a dei livelli minimi. Successivamente si è stabilizzato, sui 100 dollari al barile, poi è sceso sui 60 dollari nel 2015. Dunque non c’è alcuna reazione di causalità con le dinamiche profonde della crisi. Il tasso di cambio con il dollaro è stato in media attorno a 1,3 fino al 2008; successivamente l’euro si è un po’ svalutato, attorno ad 1,4 dal 2008 al 2015. Solo nel 2015 l’euro è salito di molto, attorno ad 1,1, dove si trova attualmente. Nonostante ciò l’avanzo, come si vede dalla dinamica del primo dato nelle varie colonne temporali della Tabella, è aumentato per tutti i paesi. La stessa analisi vale grossomodo per la moneta cinese, il renminbi, e per lo yen giapponese. L’unica spiegazione dell’avanzo è nella crisi economica, che ha spinto i principali paesi europei a trovare con successo sbocchi all’estero, dopo la caduta della domanda interna; nelle agevolazioni bancarie alle esportazioni; soprattutto, nel fatto che il deficit commerciale americano si è mantenuto enorme, a fronte dell’avanzo cinese e del ridotto avanzo dei paesi esportatori di petrolio. Si può anzi affermare che la crisi del 2008 sia da imputarsi agli squilibri, allora crescenti, tra le bilance dei pagamenti: quella americana verso il deficit; quella tedesca, quella cinese, quella dei paesi esportatori di petrolio verso l’avanzo commerciale. La crisi ha assottigliato l’avanzo dei paesi esportatori di petrolio. Ad esso si è sostituito, in parte, l’avanzo commerciale crescente di Germania e Italia e la riduzione del disavanzo commerciale francese. I deficit pubblici sono molto aumentati, dopo la crisi. Ciò dimostra la drammaticità dell’attuale situazione. Se Trump taglia l’avanzo europeo con i dazi, si sbriciola l’unico fattore che regge la debole ripresa in Europa. Specie la Germania, ma anche l’Italia, sono destinate a ripiombare in una crisi profondissima.

Viene a questo punto la presunta polemica sui dazi americani. Prima, tuttavia, va chiarito perché non siano sufficienti i meccanismi normalmente auspicati (normalmente, ma non in questo caso), per cancellare gli avanzi della bilancia dei pagamenti: ovvero, perché non si auspichi la rivalutazione dei cambi dell’Europa (in cui, come si vede dalla prima riga della tabella, riferita a EU-19, l’avanzo medio verso il resto del mondo è divenuto del 4.8% rispetto al Pil), perlomeno rispetto agli Usa. Qui conviene avanzare un’ipotesi sulla struttura degli scambi con l’estero tra Usa ed Europa. Prendiamo due settori: un settore, grossomodo in concorrenza, sia costituito dal turismo e dal suo indotto. Un altro settore sia costituito dalle automobili, sicuramente in oligopolio. La differenza nelle forme di mercato (concorrenza, oligopolio) rivela una situazione in cui da un lato ci sono moltissime imprese, dall’altro lato solo pochi produttori. La conseguenza è che la rivalutazione dell’euro avrebbe effetti, prima o poi, sugli scambi turistici, perché i prezzi relativi sicuramente si alterano. La presenza di pochi produttori rivela invece che siamo in una situazione di rendita economica. La consistenza di questa dipende sia dalla fase di impulso, dove non c’è più libertà di entrata come in concorrenza. Sia, specificamente, dai livelli produttivi raggiunti: a livelli produttivi più elevati si associano rendite più alte. Non si sa se le rendite sulle auto americane siano maggiori o minori di quelle tedesche: probabilmente sono minori. Gli effetti della rivalutazione sugli scambi commerciali di automobili sono molto più incerti. E’ certo che una parte consistente delle rendite tedesche sulle auto sarebbe eliminata. I dazi sulle automobili agiscono infatti in maniera diretta sulle rendite, e secondariamente, in quanto si manifestino effetti sui prezzi relativi, sugli scambi commerciali di auto. Una rivalutazione, in questa situazione, implica regali troppo grandi al turismo americano, su cui probabilmente ricadrebbe gran parte aggiustamento. Il punto di fondo è comunque che il dilemma dovrebbe essere tra rivalutazione e dazi. Non l’invereconda campagna contro i dazi come alterazione della concorrenza, come ogni giorno ci spiega la stampa.

Abbiamo dunque visto la precarietà della situazione europea, che rischia di essere spazzata via o da una rivalutazione dei cambi sul dollaro o dai dazi. Una delle due misure è necessaria per riequilibrare i saggi effettivi di scambio, e dietro ad essi l’occupazione in America. Niente viene detto dalla stampa su tale precarietà. Si insiste invece sull’attuale configurazione dell’Unione europea, totalmente a trazione tedesca, che è rovinosa. Si fantastica di riforme assurde, per i motivi per cui vengono proposte; tra di queste, pericolosissima, è la standardizzazione del sistema fiscale in Europa, che darebbe i pieni poteri a Bruxelles e renderebbe periferico il resto dell’Europa. A fronte abbiamo un programma riformista assai serio, di cui non si parla affatto. Esso è basato sul riequilibrio degli scambi commerciali con gli Usa (e con la Cina). Sull’apertura, al contrario, dell’avanzo tedesco verso la Russia, per sfruttare le risorse siberiane (ciò almeno per cinquanta anni; poi bisognerà occuparsi del sovra-risparmio tedesco). Sull’apertura al debito pubblico in Europa, che è già elevatissimo in Asia (in Cina e Giappone esso è pari al doppio del livello italiano) e negli Usa. Contestualmente, sul tendenziale azzeramento dei saggi di interesse per via fiscale, perlomeno nei paesi avanzati. Sulla riforma del sistema fiscale, che deve tornare alle basi nazionali, come era in Italia fino al 1970, con un piccolo supplemento europeo e mondiale. Sulla confederazione anziché sulla federazione europea, con aperture alla Russia. Occorre solo che il dominio della grande impresa industriale, che rappresenta solo una piccola minoranza dell’elettorato, sia combattuto veramente. Dopo, potremo respirare in un altro paradigma. In questo nuovo paradigma il sindacato potrà ritrovare ruoli primari (vedi su questo più in profondità il mio ultimo articolo su Nuovi Lavori, n.211 del 7.3.2018, Il sindacato una forza fondamentale se cambia orientamenti). Ciò può accadere nella contrattazione collettiva (che deve fare ritornare l’inflazione al 2%); nella lotta effettiva (e non proclamata) alla disoccupazione; nella fissazione dei contorni e delle regole di un welfare che sia effettivamente universalistico, senza privilegiare gli iscritti al sindacato.