Il dibattito sulla cosiddetta separazione tra previdenza e assistenza costituisce un motivo ricorrente della discussione attorno alla questione pensionistica, ma emerge con particolare vigore quando le esigenze dei conti hanno bisogno di identificare un ravvicinato e possibile bacino di risorse utilizzabili, o quando si vuole identificare un “responsabile” degli assetti e delle dinamiche, spesso da record, della spesa pensionistica italiana.

Spesso si fa assumere a una riclassificazione “statistica” contabile dei flussi di spesa per la protezione sociale un valore salvifico per il sistema pensionistico italiano. Si afferma che depurando la spesa previdenziale italiana dagli elementi assistenziali, il livello e la dinamica di tale spesa sarebbero tali da rientrare nella norma degli andamenti europei; conseguenza di quest’analisi è la tesi che l’eccesso di spesa per protezione sociale italiana sia proprio nell’assistenza, e cioè nelle funzioni che la costituzione nell’articolo 38 elenca nel comma 1.

Si tratta delle spese che coprono l’esigenza di garantire che “Ogni cittadino inabile al lavoro e sprovvisto di mezzi per vivere ha diritto al mantenimento e all’assistenza sociale”. Riguarda quindi gli interventi a sostegno dell’inabilità al lavoro e della povertà, riferiti a tutti i cittadini, senza riferimento alla loro caratteristica di “contribuenti”, per le specifiche prestazioni.

Mentre, secondo la tesi ricordata, sarebbero in linea con contribuzione e rilevo nel reddito nazionale le spese connesse a quanto prevedono il comma 2 dell’art.38 e cioè chei lavoratori hanno diritto che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di infortunio, malattia, invalidità e vecchiaia, disoccupazione involontaria.

Questa tutela è riservata quindi ai lavoratori, che verranno identificati nelle leggi che disciplinano tali diritti, mediante la partecipazione alla contribuzione sociale, e cioè ad un finanziamento ad una forma di assicurazione sociale finalizzata a tutelare quei rischi. Tra questi vi è quello della vecchiaia, e quindi la pensione.

A ben riflettere il legislatore costituente aveva indicato nel rischio di vecchiaia la necessità di tutela, che di per sé è connessa ad un fattore anagrafico e quindi correlato a un requisito di età. Ci si potrebbe forse interrogare sulla legittimità costituzionale di un sistema pensionistico che eroga attualmente la maggioranza delle sue prestazioni al venire a maturazione non di un requisito di vecchiaia (fisica) ma a un requisito di lunghezza della carriera lavorativa. Infatti, il prevalere nel nostro sistema pensionistico del pensionamento di anzianità o anticipato, ha trasformato la tutela costituzionale della vecchiaia, in tutela delle carriere lunghe. Questo per lo meno dalla riforma del 1969 in poi, nella quale si sancì la possibilità di un pensionamento svincolato da un vincolo anagrafico.

Ma ritornando al punto della previdenza e assistenza, occorre rilevare come già si siano succeduti in questo capo ben tre importanti interventi normativi di “separazione”. Quello del 1989 (il più rilevante e ampio) e poi quelli del 1997 e 1998. L’istituzione della Gias, come gestione nella quale far affluire tutti gli interventi finanziati dalla Stato, fu l’elemento centrale che ha portato in chiaro il peso dell’intervento fiscale sulle pensioni. Infatti, lo Stato fa affluire i finanziamenti a suo carico nel fondo Gias, che a sua volte dli trasferisce alle diverse gestioni pensionistiche (dipendenti, autonomi, pubblici dipendenti etc., …).

Molti (e tra questi il rapporto di Itinerari Previdenziali) tendono ad identificare nella Gias tutto ciò che è assistenziale nella spesa pensionistica. Niente di più errato. La Gias non è l’acronimo di “Gestione degli interventi assistenziali ma di “Gestioni degli interventi assistenziali e di sostegno alle gestioni previdenziali.” Lo stesso nome della gestione evidenzia che l’afflusso di finanziamento dello stato alla Gias non sia legato solo alle esigenze assistenziali ma a quelle previdenziali, e di sostegno finanziario proprio alla previdenza.

Ma torniamo alla composizione della spesa per pensioni e della parte che possiamo definire assistenziale o previdenziale. Si sottolinea che stiamo qui trattando esclusivamente della spesa per pensioni, intese come trasferimento mensile di reddito.

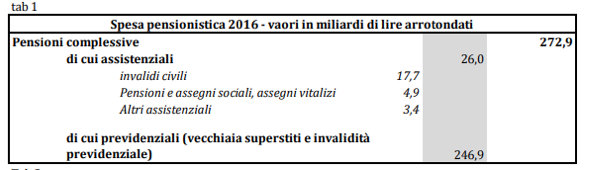

Nella parte assistenziale vi è innanzitutto ciò che è erogato da Inps, come veicolo di trasferimenti statali, e finanziata integralmente dal trasferimento fiscale. Si tratta degli assegni sociale e delle pensioni sociali (che riguardano anziani senza altri redditi ai quali spetta l’assegno sociale o la pensione sociale), delle pensioni d’invalidità civili e dei relativi assegni di accompagnamento, e di altre voci comprendenti interventi vari. La somma di tali tre voci nel 2016 (tabella 1) cifra in 26 miliardi di euro la gran parte (17,7 miliardi) destinata agli invalidi civili e agli assegni di accompagnamento per i non autosufficienti. Si noti l’esiguità relativa per la spesa relativa alle somme destinate a sostenere gli anziani senza reddito, meno di 5 miliardi, anche se una parte di tale spesa è ricompresa nelle voci Gias. Le pensioni previdenziali, relative all’invalidità (non civile ma da lavoro o nel lavoro) e alla vecchiaia (pensioni di vecchiaia e di anzianità) ammontano a 246,9 miliardi. Nel complesso la spesa pensionistica (INPS) per il 2016 è stata di 272,9 miliardi, dei quali più del 90% di natura previdenziale. E’ questa l’evidenza che troviamo nel bilancio Inps.

Ma se vogliamo procedere ad una identificazione complessiva della spesa pensionistica assistenziale occorre analizzareil cospicuo finanziamento statale Gias, che in parte sostiene i costi di interventi definiti come assistenziali ma a carico delle gestioni previdenziali.

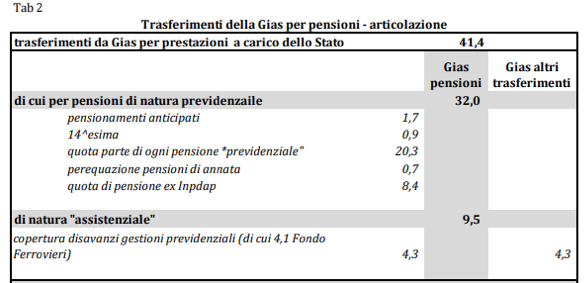

Lo Stato tramite Gias trasferisce alle gestioni pensionistiche previdenziali ben 41,4 miliardi corrispondenti a quelle indicate nella tabella 2.

Ma questi non si possono considerare corrispondenti a quote di pensioni che vengono definite come “assistenziali”, infatti e che per questo godono di una copertura finanziaria a carico dello Stato.

Non è assolutamente vero che tutti i finanziamento che lo Stato da all’Inps inseriti nella Gias siano di natura assistenziale, ed infatti la Gias è anche a supporto alle gestioni previdenziali. Solo circa 9,5 miliardi dei 41 che la Gias trasferisce alle gestioni previdenziali sono connessi ad interventi assistenziali, mentre ben 32 riguardano finanziamenti che sostengono le pensioni previdenziali. La quota più rilevante è quella di 20 miliardi che è il trasferimento deciso con la legge 88 del 1989 e che andava e va a finanziare le ex 100 mila lire al mese di tutte le pensioni previdenziali, sia quelle basse ma che quelle alte e altissime. In altre parole circa 50 euro mensili sono erogate dallo Stato all’Inps per ogni pensione previdenziale.

Tale trasferimento fu effettuato nel 1989 per finanziare l’integrazione al minimo. C’è però da sottolineare come attualmente la spesa per l’integrazione al minimo non supera i 9 miliardi. I rimanenti 11 miliardi rappresentano un sostegno diretto alla parte previdenziale delle pensioni delle diverse gestioni.

L’impatto di tale intervento che non può certo definirsi assistenziale ma solo di sostegno con fiscalità di tutte le pensioni previdenziali, da solo quota ben 20 miliardi dei 41 di trasferimenti per oneri pensionistici della Gias.

Chi fonda la riflessone sul fatto che la spesa previdenziale nasconderebbe al suo interno un contenuto assistenziale, utilizza una metodologia poco sensata, infatti nei fatti si sostiene che tutto quello che lo Stato da all’Inps tramite la Gias è “per definizione” assistenziale. Questo metodo finisce per far classificare come assistenziali addirittura 8 miliardi di pensioni pubbliche, o il trasferimento per le pensioni d’annata, o quello per ripianare il deficit del fondo ferrovieri che ogni anno riceve 4 miliardi per intervenire sul deficit che altrimenti si scaricherebbe su Inps.

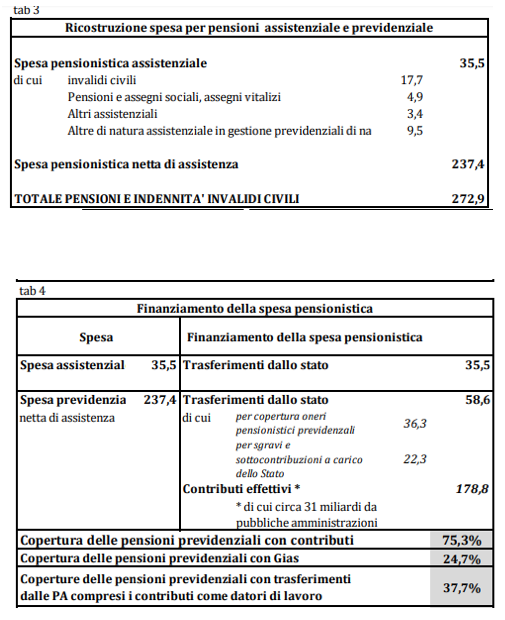

Per avere un quadro complessivo del rapporto tra spese previdenziali e spese assistenziali all’interno delle pensioni basta riprendere i principali dati del Rendiconto Inps 2016 che li espone seguendo l’approccio Inps e delle norme bilancistiche. Il totale delle pensioni pagate nel 2016 è di 272,9 miliardi delle quali 26,0 direttamente assistenziali. Si evidenzia che per qualche milione di pensionati poveri – che prendono solo l’assegno sociale, inferiore a 500 euro mensili – lo stato spende solo 4 dei 273 miliardi di spesa pensionistica. Quindi la spesa delle sole gestioni Previdenziali è di 246,9 miliardi che vengono finanziate anche con un trasferimento statale di 41,4 miliardi dei quali solo 9,5 rappresentano compensazioni di interventi assistenziali. Nelle Tabelle 3 e 4 vi è un esercizio, che tenta di articolare la spesa pensionistica dividendola tra assistenza e previdenza e che mostra che come cambiando le definizioni si arrivi a valutazioni diametralmente opposte. Nella Tab. 3 la Spesa complessiva di pensioni e indennità di accompagnamento di 272.9 miliardi (che è il dato comunemente usato a livello nazionale e internazionale per definire la spesa pensionistica italiana) si articola in 35,5 miliardi di pensioni assistenziali (compresi i 9,5 che sono nella Gias) e 237,4 previdenziali. Nella Tabella 4 sono indicate le spese con a fronte i rispettivi finanziamento da dove si evince che le pensioni previdenziali sono coperte solo al 76,3% dai contributi , e il resto è a carico dello Stato (in aggiunta ai 26,0 miliardi di assistenza)

In definitiva, non trova riscontro nei dati la tesi di una spesa pensionistica di natura assistenziale che pesa in modo abnorme sulla parte previdenziale coperta dai contributi, anche perché i contributi effettivamente pagati dai datori di lavoro e dai lavoratori non coprono neanche tutta la spesa pensionistica previdenziale.

Se proprio si volesse analizzare la componente assistenziale della spesa pensionistica, se con questo termine si intende quella non giustificata dalle contribuzioni versate, probabilmente il calcolo più corretto sarebbe quello di valutare come assistenziale tutta la parte data dalla differenza tra tutte le pensioni pagate attualmente e le stesse ma calcolate secondo il metodo contributivo (attorno al 25%) . Forse è questo l’indicatore più adatto per capire le cause di un sistema pensionistico oneroso e che non può nascondere il suo costo e i suoi problemi finanziari dietro l’alibi dell’assistenza a chi non ha contribuito. Anche perché chi taccia di assistito chi riceve un assegno sociale, dimentica spesso che la presenza di un minimo contributivo di 20 anni per avere la pensione previdenziale, ha costituito il veicolo di un trasferimento di risorse consistenti da tutti coloro che non hanno ricevuto il corrispettivo dei contributi pagati (perché non hanno maturato il diritto a pensione) ma che hanno contribuito anche fino a 20 anni.

Dietro le pieghe del sistema pensionistico italiano si nascondono iniquità e ingiustizie, ma che non vanno cercate in un’inesistente presunta esosità del costo dell’assistenza ai più bisognosi, quanto nelle storture dello stesso sistema pensionistico previdenziale, costoso e poco equo.

(*)Economista del Lavoro e del Welfare – Responsabile della società di consulenza TABULA