Disparità ampie e in aumento

Il dualismo dell’economia italiana ha origini lontane, che certamente non dipendono dalle tendenze emerse nel corso degli ultimi anni. Si tratta di un divario storico, che nella fase più recente si è però ulteriormente acuito. Le differenze hanno però costi sociali più elevati nelle fasi di recessione dell’economia, date le maggiori difficoltà ad affrontare la crisi da parte dei territori più arretrati. Se poi, come è accaduto negli ultimi anni, la recessione risulta particolarmente profonda, e se i divari fra aree tendono addirittura ad ampliarsi, ne derivano conseguenze di una gravità assoluta.

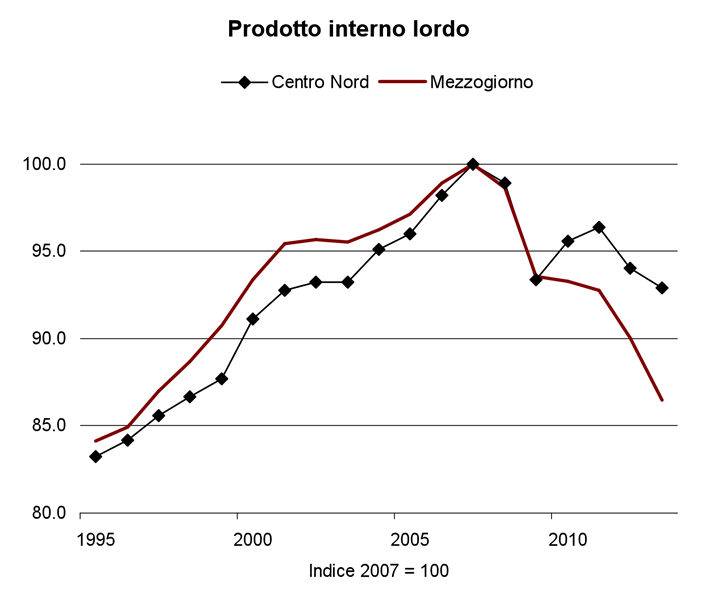

Per disporre di una quantificazione delle differenze negli andamenti territoriali nel corso della crisi attuale, basti considerare come fra il 2007 e il 2013 l’economia italiana abbia subito una contrazione del Pil cumulata dell’8.7 per cento, che si articola secondo una flessione pari al 7.1 per cento nelle regioni del Centro-Nord e del 13.5 nel Mezzogiorno.

Tale differenziale acuisce una tendenza da parte del Mezzogiorno a perdere terreno rispetto alle aree del centro-Nord che si era già manifestata nel corso dei primi anni duemila.

E’ noto difatti come, sin dai primi anni duemila, fosse emersa una fase di trasformazione della struttura produttiva italiana, a svantaggio soprattutto dei settori manifatturieri più tradizionali, maggiormente sensibili all’evoluzione della competitività di prezzo/costi. La selezione del tessuto produttivo aveva colpito in misura più intensa le aree che presentavano una specializzazione in settori più tradizionali, con un minore contenuto di innovazione, ma spesso anche caratterizzati da una maggiore intensità di lavoro.

Dal 2008 poi, con l’arrivo della recessione, a fare le spese della crisi sono state in una prima fase le imprese manifatturiere, ma successivamente anche tutti gli altri settori, in virtù del crollo della domanda interna prodottosi dal 2011 a seguito della crisi bancaria e della stretta fiscale. E’ proprio in questi ultimi tre anni che i divari territoriali si sono ampliati.

Nel complesso, durante la crisi oltre la metà del milione di posti di lavoro persi in Italia, è stato a carico delle regioni del Sud. La perdita degli occupati nelle regioni meridionali è stata pari al 13 per cento, rispetto al 5 per cento delle regioni del Centro-Nord.

In termini di tasso di disoccupazione le disparità sono un po’ meno accentuate per l’effetto dello scoraggiamento sull’andamento dell’offerta di lavoro al Sud. I dati restano comunque allarmanti, visto che l’incremento al Sud è di quasi 9 punti percentuali (dal 13 al 21.7 per cento confrontando il dato di inizio 2008 con quello di inizio 2014) e di meno di 6 punti al Centro-Nord (dal 4.6 al 10.3 per cento).

Il divario, già ampio prima della crisi, si è dunque ulteriormente allargato. Se poi si tiene conto dei disoccupati potenziali, ovvero degli inattivi ai margini del mercato del lavoro, il gap territoriale appare ancora più evidente e allarmante. Per disoccupati potenziali si intendono le persone non occupate che cercano un impiego ma non sono immediatamente disponibili a lavorare e le persone non occupate che sarebbero disponibili a lavorare ma che non cercano attivamente lavoro. Nonostante esse non vengano incluse nel calcolo del tasso di disoccupazione, sono da considerare in qualche modo una domanda di occupazione inespressa. La quantificazione della disoccupazione potenziale pone questioni particolarmente inquietanti dal momento che il fenomeno, ancora più della disoccupazione ufficiale, è quasi tutto concentrato nel Mezzogiorno: qui risiedono poco meno di 2 milioni di scoraggiati (o “quasi disoccupati”), oltre un quarto della forza lavoro dell’area, per una disoccupazione potenziale intorno al 35 per cento.

Perché la crisi è stata più grave al Sud

La recessione ha messo in luce la maggiore fragilità del tessuto produttivo industriale del Mezzogiorno, evidenziando i limiti legati alla bassa dimensione d’impresa, alla minore internazionalizzazione, e alla minore capacità innovativa rispetto alle altre aree. Le analisi sul tema sottolineano anche la minore presenza nei territori meridionali, delle cosiddette “economie di agglomerazione” e in particolare nella forma organizzativa dei distretti industriali. Pur in un contesto caratterizzato da ampie perdite, le imprese dei distretti hanno difatti registrato nel corso della crisi un andamento migliore rispetto a quelle non appartenenti a distretti produttivi.

La fragilità della struttura produttiva limita la crescita delle aree del Mezzogiorno, nonostante parte degli svantaggi competitivi derivanti dai fattori di contesto sfavorevoli, sia compensata da un differenziale di costo del lavoro relativamente ampio. Secondo la contabilità nazionale la differenza è pari per l’intera economia a circa il 22 per cento. Il vantaggio competitivo legato al differenziale nel costo del lavoro evidentemente non è bastato a compensare le fragilità del sistema produttivo meridionale nel corso della crisi.

Ai fattori di carattere strutturale qui ricordati, se ne aggiungono altri di natura maggiormente congiunturale, che hanno comportato andamenti asimmetrici a livello territoriale nella recente caduta della domanda. Difatti, se l’export negli ultimi tre anni ha svolto il ruolo di stabilizzatore dei livelli produttivi, attenuando in parte le conseguenze del crollo della domanda interna, questo effetto è stato necessariamente meno importante al Sud, non per una diversa dinamica delle esportazioni, ma per la minore incidenza dell’export sulla produzione delle regioni meridionali. Il Sud presenta invece un maggiore peso delle costruzioni sul valore aggiunto, e questo ne ha penalizzato molto la crescita, oltre che una maggiore dipendenza dalla spesa pubblica, il cui andamento depresso negli ultimi anni ha ulteriormente aggravato le condizioni delle regioni meridionali. D’altra parte, va ricordato anche come il principale strumento di politica del lavoro utilizzato per fronteggiare la crisi sia stato l’ampio ricorso alla Cig, che per sua natura incide maggiormente nelle regioni del Nord, dove maggiore è la presenza di imprese industriali di dimensioni medio grandi.

Un altro elemento che concorre a spiegare la caduta della domanda al Sud è costituito dai comportamenti di spesa delle famiglie. I consumi sono caduti di più al Sud, ma non tanto per effetto di un diverso andamento del reddito disponibile, quanto a causa della maggiore presenza di classi sociali più svantaggiate, caratterizzate da un livello inferiore del tasso di risparmio, e che quindi avevano minori spazi per attutire la caduta del potere d’acquisto riducendo il flusso di risparmio.

In generale, quindi, l’ampiezza delle perdite occupazionali osservate nelle regioni del Mezzogiorno appare in buona misura riconducibile ai diversi fattori che hanno portato ad una caduta della domanda più profonda in queste regioni, condizionando l’andamento della domanda di lavoro, più che a elementi specifici relativi al funzionamento del mercato del lavoro in sé. Ciò nonostante, il mercato del lavoro è adesso in una posizione centrale per definire le prospettive degli anni a venire. Dai comportamenti che caratterizzeranno il mercato del lavoro dipenderanno gli effetti di lungo periodo della crisi.

Effetti permanenti della crisi

I divari territoriali possono essere difatti letti come un indicatore di debolezza strutturale del sistema economico. Quanto maggiore il divario territoriale, tanto più probabile che l’aumento della disoccupazione sperimentato negli ultimi anni costituisca un fatto di carattere strutturale, ovvero che ad esso corrisponda un incremento del Nairu.

Il mismatch territoriale tra domanda e offerta di lavoro condiziona negativamente l’inserimento professionale degli inoccupati, a meno di ampi flussi migratori all’interno del Paese.

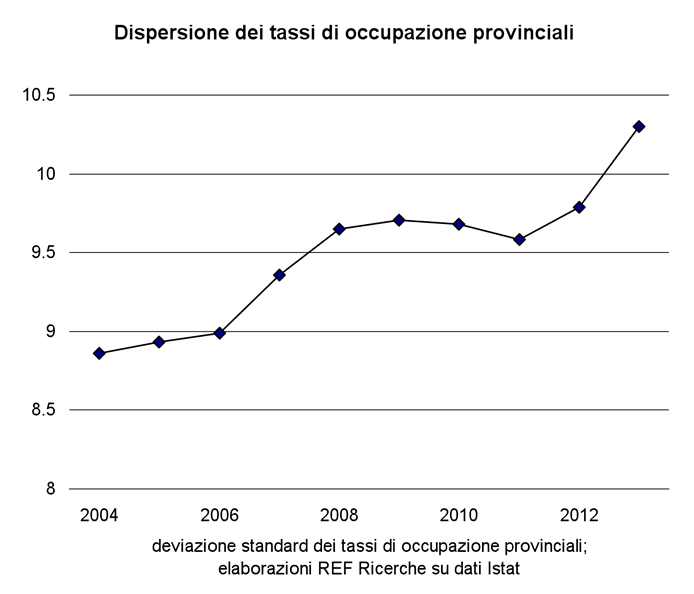

Al fine di cogliere l’andamento di tale mismatch si può calcolare un semplice indicatore di divergenza misurato attraverso la dispersione dei tassi di occupazione provinciali, variabile preferibile rispetto al tasso di disoccupazione perché invariante rispetto alle decisioni di partecipazione (al denominatore vi è la popolazione in età lavorativa). Le distanze fra territori, in aumento nell’intero ultimo decennio, sono letteralmente esplose, secondo questo indicatore, nel corso dell’ultimo biennio.

Quando le asimmetrie nell’andamento territoriale del mercato del lavoro si ampliano, oltre agli scontati effetti sui divari di sviluppo, vi possono anche essere fenomeni di spostamento della popolazione. In sostanza, l’impressione è che l’aumento della mobilità territoriale delle forze di lavoro possa condurre nei prossimi anni i territori in maggiore difficoltà a subire effetti di calo della popolazione sino a determinare situazioni di vera e propria desertificazione produttiva, come del resto è già evidente nelle aree più arretrate del Mezzogiorno.

Negli ultimi anni, la somma dei tassi migratori interno ed estero indica infatti il Centro come l’area più attrattiva, seguito dalle regioni del Nord. Il Sud acquista popolazione a causa delle migrazioni con l’estero, che tuttavia non riescono a compensare la perdita di popolazione dovuta alle migrazioni interne. Ad un Centro-Nord che attira e smista flussi al suo interno corrisponde quindi un Sud che espelle giovani e manodopera senza rimpiazzarla. Una riduzione della popolazione in età lavorativa corrisponde ad un calo del livello del prodotto potenziale di un’area perché viene a ridursi l’offerta di lavoro nel territorio.

Inoltre, rispetto ai decenni passati, la recente emigrazione meridionale verso il Centro-Nord si contraddistingue per essere prevalentemente composta da persone con elevati titoli di studio. Vi possono essere quindi anche effetti di perdita del capitale umano del territorio.

In definitiva, la crisi ha messo in moto circuiti viziosi che tendono a cumularsi, e che rischiano di protrarre la decadenza economica di molti territori anche quando la crisi sarà finita.

(*)deputato PD

(**) capo economista REF Ricerche