Il percorso dell’economia italiana nella 17.ma legislatura si è mosso dalla necessità di recuperare la profonda doppia caduta del periodo 2008-09 e di quella 2011-13. Il rovinoso crollo di quegli anni fu determinato certamente dalla crisi finanziaria internazionale, divenuta presto crisi dell’economia reale, per tornare ad essere, in ondate successive, di nuovo crisi finanziaria. Ma sull’economia italiana in quegli anni ha certamente inciso, più che negli altri paesi, la difficoltà di essere competitivi sul mercato internazionale, da un lato per la marcata specializzazione in settori con un’elevata elasticità rispetto al prezzo e a basso valore aggiunto, dunque particolarmente esposta rispetto alla concorrenza dei paesi a basso costo del lavoro; dall’altro per una dimensione d’impresa troppo ridotta, che rendeva più difficile competere nei nuovi mercati in espansione. La bassa crescita della produttività, anche per modalità dell’organizzazione del lavoro che non favoriscono troppo l’innovazione e l’utilizzo efficace delle nuove tecnologie, ha pesato sulla competitività del paese, assieme ai ritardi infrastrutturali. Così come hanno inciso le difficoltà nella governance istituzionale con un quadro di regole spesso confuso, sovrabbondante, incapace di portare rapidamente a compimento e in maniera condivisa le cose da fare. Nella seconda fase, quella del 2011–2013, ha poi gravato il peso del debito pubblico, che ci ha reso vulnerabili alle bufere finanziarie di quegli anni, che hanno coinvolto i titoli pubblici, con l’aumento dei rendimenti richiesti per sottoscriverli, e le stesse banche, colpite dal credit crunch. D’altra parte a livello internazionale si era innescato un circolo perverso tra basso sviluppo ed instabilità finanziaria; il prevalere di segnali negativi nell’attività economica accese i timori sulla sostenibilità della finanza pubblica, soprattutto nei paesi più esposti. I differenziali di rendimento dei titoli di Stato di diversi paesi dell’area rispetto al Bund tedesco, e tra questi l’Italia, raggiunse livelli record. In parallelo il credit crunch, cioè l’asfissia del credito per il timore sulla solvibilità dei diversi soggetti economici e sugli andamenti dell’attività, bloccava l’erogazione dei finanziamenti alle imprese ed alle famiglie e, dunque, scoraggiava gli investimenti delle imprese ed i consumi delle famiglie.

Le politiche europee, specialmente a partire dalla crisi greca, si erano affidate all’austerità, con l’idea (sbagliata, come poi ha eccepito lo stesso Fondo Monetario Internazionale) che il ritorno verso finanze pubbliche in equilibrio avrebbe automaticamente migliorato la situazione. I vincoli più forti sulla finanza pubblica non hanno mancato di avere la loro conseguenza nei paesi del Sud Europa, rallentandone ulteriormente la crescita, con una forte caduta dell’occupazione, dei consumi, della domanda aggregata e determinando, di fatto, un circolo vizioso. La risposta emergenziale, di fronte allo scatenamento dell’avversità del mercato, esemplificata dalla scalata dello spread tra BTP e Bund tedesco, sta nelle politiche che hanno chiuso la 16.ma legislatura. In particolare con il Governo Monti, queste da un lato puntavano a rimediare alle criticità strutturali e di lungo periodo della finanza pubblica, dall’altro aggravavano le condizioni a breve e a medio termine, in particolare con la crescita delle diseguaglianze sociali e dei divari territoriali.

Il contesto della 17.ma legislatura, iniziata ad aprile 2013, è stato diverso. Perché nel frattempo, sotto la spinta del nostro paese, si sono modificate le politiche europee, che sono diventate più duttili e hanno accettato lo scambio tra riforme strutturali e flessibilità del bilancio. Il principio, portato avanti dall’Italia e dal Ministro Padoan in particolare durante il semestre di Presidenza dell’UE nel 2014, è che le riforme sono necessarie ad accrescere il potenziale di sviluppo dell’economia europea; ma che non si può non tener conto del loro impatto macroeconomico, spesso negativo; e, dunque, è necessario avere margini per il sostegno dell’economia e degli investimenti. Perciò non viene contestata la necessità della sostenibilità della finanza pubblica di lungo periodo, ma è cresciuta l’attenzione alla coerenza macroeconomica degli interventi. Nella politica italiana di bilancio dei Governi Renzi e Gentiloni quest’approccio diventerà quello del “sentiero stretto” ad esprimere la necessità del rispetto degli impegni di bilancio presi con la Commissione Europea (che naturalmente significa volontà di stare nell’area Euro e in Europa) e dall’altro l’esigenza di sostenere e non ostacolare troppo la ripresa economica e la coesione sociale.

Ma, in maniera ancora più decisa in Europa è cambiata nel periodo la politica monetaria. Dopo una fase più attendista, la persistenza della bassa crescita ed un elevato disordine finanziario, che ha rischiato di travolgere l’Euro e la stessa Unione, hanno portato il Presidente della BCE Draghi alla famosa affermazione “salveremo l’euro a qualunque costo” del luglio 2012. Ne è venuta l’adozione del piano Omt (Outright monetary transactions), con gli interventi a sorpresa di Francoforte a sostegno dei titoli sovrani dei paesi in crisi. Questa decisione ha compresso lo spread e, dunque, ha alleggerito la pressione sul bilancio pubblico, ma non ha rilanciato lo sviluppo. In particolare non ha risposto al problema, fino ad allora pressoché sconosciuto in Europa, della deflazione; la crescita dei prezzi in Europa dalla metà del 2013 è stata, infatti, sotto l’obiettivo del 2%, rendendo più complicato il raggiungimento degli equilibri di bilancio. Questo ha portato, dunque, la BCE, nonostante l’accanita opposizione in Germania, ad annunciare nel giugno 2014 l’allentamento della politica monetaria europea e poi, nel marzo 2015, il Quantitative Easing, ovvero l’acquisto programmato dei titoli del debito pubblico con lo scopo di aumentare l’offerta di credito e di comprimere i costi finanziari per le imprese e le famiglie. Risultato sostanzialmente realizzato, pur nei limiti raggiungibili dalla politica monetaria. Qualcuno potrebbe obiettare che le vicende della politica della BCE non hanno a che fare con le scelte dei governi della 17.ma legislatura, perché in capo ad un’autorità politicamente indipendente dalle istituzioni europee e ancor più dai singoli paesi. Ma, a mio avviso, anche se la storia non si fa con i “Se”, non ci sarebbe stato nessun allentamento della politica monetaria e nessun Quantitative easing, se le politiche nazionali, ed in particolare quella italiana, non avessero giustificato tale scelta. Se, dunque, le decisioni dei paesi in materia di bilancio non fossero state all’interno delle regole comuni, non vi sarebbe stata una politica monetaria accomodante.

L’insieme di questi elementi porta ai risultati che si vedono nelle due rappresentazioni sotto.

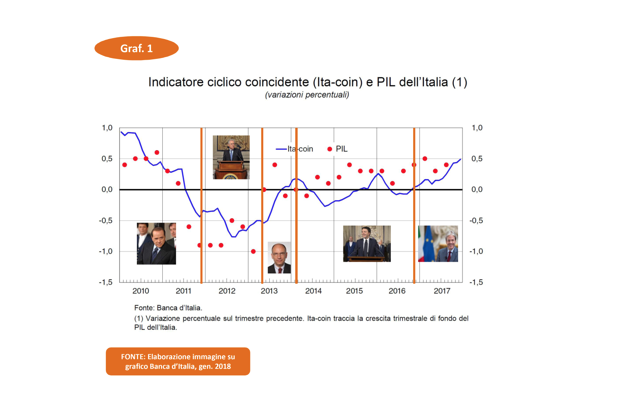

Il grafico 1 mostra le variazioni percentuali del PIL da un trimestre all’altro assieme a Ita-coin, un indicatore

del ciclo dell’economia italiana, che fornisce una stima mensile dell’evoluzione tendenziale dell’attività attraverso un insieme di variabili, di natura sia quantitativa (produzione industriale, inflazione, vendite al dettaglio, flussi di interscambio, indici azionari) sia qualitativa (fiducia di famiglie e imprese, indicatori PMI). Dal grafico si vede come, dopo la violenta caduta del Prodotto interno Lordo della fine della 16.ma legislatura, la crescita ha gradualmente ripreso fino ad arrivare al valore annuo nel 2017 dell’1,6%, almeno quattro decimali in più rispetto al dato medio del periodo 2001-2007. Si tratta di un risultato abbastanza solido, come mostra la tendenza dell’indicatore ciclico, ma che andrebbe messo in sicurezza. Le esportazioni sono state il fattore trainante con un elevato e crescente avanzo commerciale, ad indicare che, per quanto vi possano essere anche temporanei fattori di vantaggio, la specializzazione delle esportazioni italiane si è spostata verso settori (macchinari, veicoli e farmaceutici) meno esposti alle pressioni concorrenziali dei produttori a basso costo e verso produzioni che hanno nel Made in Italy una reputazione particolarmente distintiva e un più alto valore aggiunto (alimenti e bevande). Le imprese sopravvissute alla crisi sono anche riuscite a diversificare i mercati.[i] Decisamente più lenta è stata la dinamica della domanda interna. Gli investimenti solo recentemente hanno recuperato rispetto ai livelli minimi raggiunti nel biennio 2013-14 in risposta agli incentivi fiscali di Impresa 4.0 e a una capacità utilizzata più elevata. I consumi, privati e pubblici, in termini reali sono ancora molto sotto il livello precedente la crisi, soprattutto se valutati in termini pro capite, tenendo conto dell’aumento della popolazione residente. E’ mancato in questa legislatura un ruolo di sostegno che la riduzione della pressione fiscale avrebbe potuto assicurare.

Il grafico 2 mostra l’andamento dei principali indicatori di finanza pubblica.

Dal 2012 l’indebitamento netto, ovvero il saldo tra le entrate e le uscite pubbliche, è stato sotto il livello del 3% . Dal 2014 la politica di bilancio ha puntato a una riduzione costante, anche se non accentuata, del rapporto deficit / PIL. L’obiettivo della convergenza verso il pareggio di bilancio è stato reso compatibile con la necessità di raggiungere la ripresa economica mantenendosi all’interno dei margini di flessibilità stabiliti dalle regole europee. Nel 2016 e nel 2017 l’indebitamento netto delle Amministrazioni pubbliche in rapporto al PIL è diminuito rispettivamente al 2,5% e al 2,1%, in conseguenza sia della riduzione della spesa per interessi sia dell’aumento dell’avanzo primario, che nell’ultimo anno è stato all’1,7%. Per il 2018 il Governo ha deciso di ridurre l’aggiustamento strutturale di bilancio da 0,8 punti percentuali, già previsti e concordati con Bruxelles, a 0,3 punti; questo ha determinato un maggiore spazio della manovra dello 0,6% rispetto all’andamento tendenziale e, dunque, ha consentito di non soffocare la ripresa. Durante la 17.ma legislatura il rapporto tra il debito e il prodotto non è sceso, ma si è stabilizzato; dal 2018 vi dovrebbe essere un’accelerazione “morbida” del processo di riduzione.

Che cosa si può chiedere alla nuova legislatura? Certo di non contraddire questo percorso, come potrebbe far presagire lo scoppiettante inizio di campagna elettorale, dove si sentono roboanti propositi di aumento della spesa pubblica a fronte di altrettanti tagli delle entrate. Non è un atteggiamento responsabile, né si può immaginare che l’Italia scopra una nuova edizione del Paese dei balocchi in cui si spende e non si paga. E le politiche keynesiane vere non hanno a che fare con tutto ciò. Occorre mantenere la sostenibilità della finanza pubblica, facendo interventi di oculata riduzione della pressione fiscale e contributiva con obiettivi di equità sociale e di occupazione. Questo con sgravi che riguardino in primis i redditi bassi e medi e non quelli alti, come sembrano presupporre le proposte di flat tax. Tutto ciò dentro una strategia di continua revisione e riqualificazione della spesa pubblica, che sia essa stessa un fattore di sviluppo. Ma per una crescita più robusta occorre inevitabilmente costruire un contesto di regole che consenta ai soggetti, pubblici e privati, di operare con efficacia, fuori dalle pastoie e paralisi procedurali, che non portano a nulla. Non il taglia-leggi di cui qualcuno parla, richiamando, non si sa se consapevolmente, esperienze già note, che non hanno portato benefici, ma sono state esse stesse fattore di complicazione.[ii] Bisogna andare piuttosto verso una regolazione soft, che premi la collaborazione e la convergenza degli interessi rispetto agli obiettivi plurimi, piuttosto che la deresponsabilizzazione e il conflitto a prescindere. Questo vuol dire anche indirizzare la transizione del sistema produttivo verso l’innovazione tecnologica e la qualità del lavoro.

Il Benessere delle famiglie: l’Attività economica dice molto, ma non tutto

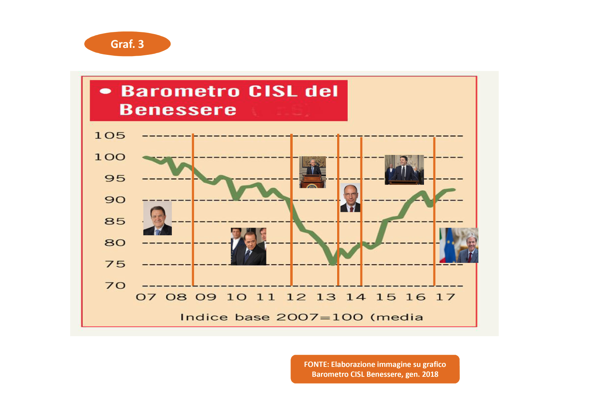

Gli indicatori del Benessere consentono di seguire in modo più diretto e rappresentativo l’andamento delle condizioni di vita delle famiglie rispetto alla sola tendenza del PIL. E’ significativo da questo punto di vista il Barometro CISL del Benessere / Disagio delle famiglie, che è un indicatore composto da 33 indicatori raccolti in cinque domini o aree di attenzione (attività economica; lavoro, distinto in quantità e qualità del lavoro; istruzione; redditi; coesione sociale).[iii]

Il Grafico 3, relativo all’indicatore complessivo evidenzia la forte caduta del Benessere delle famiglie avutasi all’indomani della crisi del 2008-2009 e replicata in modo ancora più rilevante nel 2012–2013. Con la 17.ma legislatura si è innescato il lento percorso di ripresa, che, per quanto proceda, non è arrivato a recuperare i livelli precedenti la crisi. Si tratta di una dinamica più rallentata rispetto a quella segnata dal Prodotto Interno Lordo; la crescita del PIL, infatti, non sempre determina un miglioramento del benessere delle persone. Se nel 2015 il Barometro CISL del Benessere delle famiglie è cresciuto significativamente per effetto degli incentivi per l’occupazione e per gli 80 € di sgravio fiscale, nel biennio successivo l’andamento è stato decisamente meno vivace, nonostante una congiuntura più favorevole. La ripresa economica è stata, infatti, trainata dalle esportazioni e dalle scorte, più recentemente dagli investimenti; i benefici avvertiti dalla maggioranza delle persone sono stati per questo ridotti, dato che sono rimasti concentrati e non sono stati trasferiti. Non a caso il Clima di fiducia dei consumatori rilevato dall’ISTAT, dopo un andamento cedente nel 2016, è migliorato in maniera sensibile solo nella seconda metà del 2017. Resta il fatto che i buoni risultati raggiunti non sono bastati a colmare i danni prodotti dalla lunga crisi economica che abbiamo vissuto dal 2008 in poi. Danni che hanno colpito soprattutto le fasce più fragili della popolazione e che si sono manifestati attraverso il permanere di numerosi segnali di debolezza. Si tratta di elementi che probabilmente peseranno sulle dinamiche elettorali, amplificando le spinte populiste.

La prossima legislatura dovrebbe ispirarsi al principio che uno sviluppo equo è anche uno sviluppo che massimizza la crescita potenziale. Il tema dell’equità va posto non solo in termini di distribuzione del reddito, che è ovviamente importante, ma anche in relazione alle opportunità che sono date alla persona nella società. Per i minori, ad esempio, sia la povertà che le ridotte opportunità educative sono elementi che impediscono la loro crescita come capitale umano e, dunque, riducono le loro possibilità occupazionali; li espongono a problemi di salute e devianza sociale in età adulta; determinano redditi insufficienti nella terza età. D’altra parte, limitati servizi per anziani non autosufficienti espongono a ricadute sulla possibilità di lavorare in particolare per le donne in età centrale.

Secondo l’ISTAT la percentuale di persone in povertà assoluta è passata dal 3.6 % nel 2008 a 7.9 % nel 2016. I dati ci suggeriscono che il punto peggiore per povertà e disagio economico dovrebbe essere stato raggiunto tra 2015 e 2016. Vi è qualche segnale positivo, anche se la ripresa economica non determina subito un miglioramento dei redditi delle famiglie, specie di quelli più bassi. E’ molto importante che per la prima volta sia stato introdotto in Italia il REI, il Reddito di Inclusione Sociale, uno strumento strutturale ed organico su scala nazionale, a vocazione universale di sostegno al reddito, connesso con un percorso di reinserimento socio-lavorativo. La prestazione è condizionata alla prova dei mezzi e all’adesione a un progetto personalizzato di attivazione e di inclusione sociale e lavorativa con l’obiettivo di uscire dalla situazione di povertà. I potenziali beneficiari cresceranno nel corso del 2018, anche se le risorse non risultano sufficienti ad affrontare il problema più vasto della povertà. Bisogna rafforzare e ampliare questo strumento.

L’occupazione è cresciuta, ma la qualità del lavoro no

Se ci concentriamo sugli indicatori del Lavoro nel Barometro, rileviamo che le variabili relative alla Quantità del lavoro sono in costante miglioramento dal 2014. L’indicatore sintetizza l’andamento del tasso di occupazione, il tasso di mancata partecipazione al lavoro, cioè il tasso di disoccupazione ampliato ai lavoratori scoraggiati, e i cassaintegrati. Nel periodo 2014-2017 sono aumentati gli occupati, specie i lavoratori più anziani della fascia 55-64 anni, e sono diminuiti i disoccupati e le persone inattive. Nel terzo trimestre 2017 l’occupazione stimata dall’indagine sulle forze di lavoro dell’ISTAT è risultata pari a 23 milioni di persone, recuperando, dunque, i livelli pre-crisi, pur con profonde asimmetrie per età e territorio. Un’altra avvertenza è che, se in termini di teste il recupero dei livelli può essere considerato, almeno in via generale, acquisito, le ore lavorate si collocano ancora sotto il livello di partenza a causa della diffusione di rapporti di lavoro ad orario molto ridotto, spesso con part time involontario. La disoccupazione rimane più elevata rispetto ai livelli pre-crisi. L’occupazione femminile è cresciuta, ma la distanza rispetto ai livelli europei è notevole. Il Mezzogiorno presenta dati molto peggiori ed è più in ritardo rispetto al recupero dei livelli pre-crisi: mentre per il complesso dell’economia nazionale l’occupazione è tornata ai livelli del 2008, la Calabria e la Sicilia sono ancora sotto per più dell’8%. La crescita in questi mesi, però, ha coinvolto anche le regioni del Sud e questa è una novità positiva recente.

Rispetto alla Quantità del Lavoro è invece deludente l’andamento della Qualità del lavoro con la crescita dell’incidenza del lavoro precario sul totale e la riduzione della probabilità di transitare da lavori instabili a stabili. Infatti, all’interno del Barometro CISL del Benessere/Disagio l’indicatore relativo alla Qualità del lavoro ha avuto un andamento decisamente più insoddisfacente: il dato registrato per il 2° trimestre 2017 rappresenta il valore minimo dal 2008. La fine degli incentivi previsti dal governo per il 2015, poi erogati in misura ridotta negli anni successivi, ha coinciso con una rapida ripresa del lavoro a termine. Il calo osservato per l’indicatore sintetico della Qualità del lavoro è da attribuire prevalentemente alla minore stabilità dell’occupazione. L’incidenza del lavoro precario sul totale, considerando i dipendenti temporanei, i collaboratori e i prestatori d’opera in percentuale dell’occupazione complessiva, ha raggiunto così nel secondo trimestre 2017 il 12.8%, un picco storico rispetto a quanto osservato in passato. L’ultimo aggiornamento dell’Inps relativo ai rapporti di lavoro attivati e cessati indica che quasi otto assunzioni su dieci sono stati effettuati attraverso un contratto a tempo determinato, mentre si è registrata un’ulteriore compressione dell’incidenza dei contratti a tempo indeterminato sul totale delle nuove assunzioni (17.5% nei primi sette mesi del 2017). Nel 2015, quando era in vigore l’esonero contributivo triennale per i contratti a tempo indeterminato, questa stessa quota aveva raggiunto il picco del 29.2%.

La risposta ad una tale situazione non sta nel rifugiarsi nella normativa pre jobs act, ma necessariamente nel modificare le convenienze tra rapporto di lavoro a tempo indeterminato e a termine, rendendo quest’ultimo relativamente più costoso. Il lavoro a tempo indeterminato deve costare significativamente meno di quello a termine e questo deve valere anche per l’occupazione giovanile. Qui vanno superati utilizzi spigliati di strumenti pure importanti, come stage e tirocinio, ma che vedono spesso una rotazione frenetica e in successione sullo stesso posto di più giovani, senza una finalizzazione concreta in un lavoro stabile per nessuno di loro.

Oltre a questo, cosa c’è da aspettarsi dalla prossima legislatura? Certamente la risoluzione di un problema annoso nel nostro paese, quale uno sviluppo delle politiche attive e passive del mercato del lavoro: un’esigenza che deve essere colmata, proprio con quel coordinamento di strumenti, regole e soggetti, di cui si parlava nel primo paragrafo.

[i] Matteo Bugamelli, Silvia Fabiani, Stefano Federico, Alberto Felettigh, Claire Giordano e Andrea Linarello (2017), Di nuovo in carreggiata? Una narrativa macro e micro delle esportazioni italiane, Banca d’Italia, Questioni di Economia e Finanza (Occasional Papers), ottobre, www.bancaditalia.it.

[ii] https://it.wikipedia.org/wiki/Dipartimento_per_la_semplificazione_normativa

[iii] CISL – Centro Studi Ricerca e Formazione (2017), Il Barometro CISL del benessere/disagio delle famiglie, ottobre, www.cisl.it