Il governo Meloni ha oltrepassato i tre anni di vita e si avvia a diventare il governo con più lunga vita nel dopoguerra, con molta probabilità il primo che durerà un’intera legislatura. Un successo indubbiamente notevole.

Successo e durata credo che dipendano essenzialmente da tre cose.

L’abbandono delle promesse fatte in campagna elettorale in merito a fisco, pensioni, Europa. Promesse che se attuate avrebbero portato il paese al fallimento e l’adozione invece di un programma economico di austerità, ligio ai dettami dell’Unione Europea, che ha portato l’Italia sulla strada di un risanamento dei conti pubblici e di un contenimento/riduzione del debito con plauso di tutte le agenzie di rating.

L’allineamento alla politica estera americana, prima con Biden ora con Trump, anche qui non molto in linea con le posizioni previttoria elettorale.

La divisione e la pochezza di una opposizione non in grado di opporle un’alternativa capace di mobilitare gli elettori astenuti, ma che anche quando vince in elezioni locali perde comunque voti rispetto ad elezioni precedenti.

Un governo stabile, duraturo, sotto questo aspetto anomalo rispetto alla normalità della stragrande maggioranza dei governi italiani, ma anche un governo caratterizzato dall’assoluta assenza di grandi riforme.

Nella storia italiana del dopoguerra la realizzazione di grandi e decisive riforme per la crescita del paese non è mai dipesa dalla stabilità dei governi. De Gasperi ha realizzato la Riforma Agraria nel ’50 e varato il Piano Ina-Casa nel ’49 con governi che stentavano a superare l’anno di durata. Lo stesso è successo per le riforme che hanno introdotto la scuola media unificata nel ’62 (governo Fanfani IV), lo Statuto dei lavoratori nel ’70 (governo Rumor I), l’introduzione dell’Irpef nel ’73 (governo Rumor IV), la riforma del Diritto di Famiglia nel ’75 (governo Moro), l’introduzione del SSN nel’78 (governo Andreotti IV).

La stessa numerazione dei governi ci indica la durata limitata e precaria degli stessi, eppure quante riforme hanno fatto e ne ho riportato solo una parte, tralasciandone molte, dalla nazionalizzazione dell’energia elettrica al divorzio.

A confronto, al termine di questa legislatura caratterizzata da un unico stabile governo, avremo il vuoto.

Non che le riforme del passato siano state il frutto dell’instabilità governativa. Sono state il frutto di una spinta riformatrice e dell’incontro tra pensiero riformista socialista e pensiero sociale cattolico. Non è certo questo governo che può vantare questi elementi, ma con tutta evidenza ne appare priva anche l’opposizione.

Eppure il paese avrebbe bisogno di riforme: riforme per riprendere a crescere, riforme per affrontare la crisi demografica, riforme per affrontare le crescenti disuguaglianze.

All’inizio della legislatura il governo ha presentato una legge delega per la riforma del sistema tributario. Era questo lo strumento per affrontare diversi problemi relativi allo sviluppo del paese, alle disuguaglianze, alla parità di trattamento dei cittadini dal punto di vista fiscale. Numerosi studi indicavano i problemi esistenti nel sistema impositivo italiano. I vari organismi internazionali, dall’OCSE alla UE, sollecitavano da anni una riforma della struttura delle imposte nel nostro paese. È praticamente certo che la legislatura si concluderà senza che questa delega venga attuata.

Anche sotto la spinta dell’emergenza dovuta al post-Covid e alla fiammata inflazionistica del 2022/23, il governo ha preferito misure volte a “ritocchi” parziali dell’Irpef, passati per riforme. Interventi che, se hanno diminuito la pressione fiscale su parte dei contribuenti e compensato così parzialmente l’azione negativa del fiscal drag almeno sulle retribuzioni più basse, hanno tuttavia contribuito a rendere ancora più complessa la struttura dell’Irpef e ad aumentare le differenze esistenti tra le varie tipologie di contribuenti muovendosi in senso opposto a quanto affermato negli stessi obiettivi della delega fiscale .

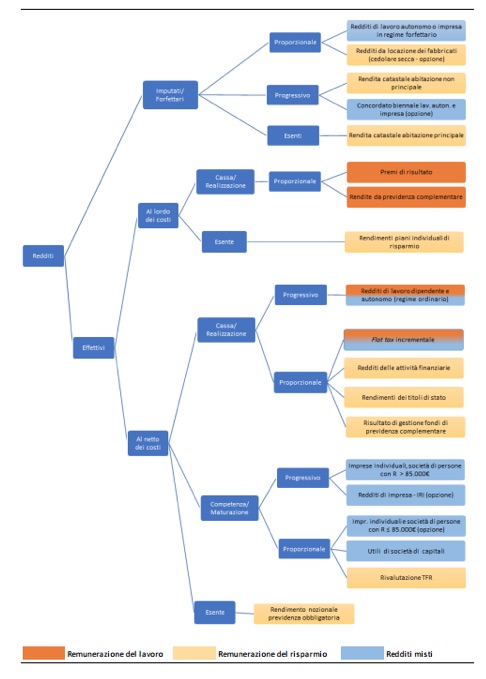

Basta osservare come è tassato oggi il reddito di una persona fisica per vedere la grande disparità di trattamento (vedi anche l’articolo di R.Paladini – Un sistema fiscale che rispecchi equità orizzontale e verticale. Nuovi Lavori 2 dicembre 2025):

-Dipendenti, pensionati, autonomi sopra gli 85.000 euro sono soggetti a Irpef progressiva;

-Autonomi fino a 85.000 euro sono in regime di flat tax al 15%;

-Redditi da capitale finanziario soggetti a imposta fissa del 26%, i titoli di stato del 12,5%;

-Redditi da capitale immobiliare soggetti a cedolari secche (10%,21%,26%);

-Redditi agricoli valutati con calcolo catastale ed esenzioni.

In pratica l’articolo 53 della Costituzione (Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività) si applica solo ai lavoratori dipendenti, ai pensionati e agli autonomi non in flat tax, o spersonalizzando i redditi, ai redditi provenienti da questi settori, mentre tutti gli altri redditi non sono soggetti alla progressività indicata nell’articolo 53. Da osservare che i redditi da lavoro dipendente costituiscono circa il 40% dei redditi complessivi del paese e che il 90% del gettito Irpef deriva dal lavoro dipendente e dai pensionati.

Di fatto la maggioranza dei redditi prodotti in Italia sfugge al dettato costituzionale, non é soggetto alla progressività né attraverso l’Irpef, né attraverso altre forme di imposizione.

Le disparità nell’Irpef non finiscono poi nelle differenze sopra indicate. Proseguono da un lato nelle imposte locali, dall’altro nelle diversità di trattamento tra gli stessi contribuenti soggetti a Irpef.

Le addizionali Irpef regionali e comunali hanno come base imponibile quella Irpef, quindi, ne sono soggetti solo i redditi da lavoro dipendente, da pensione e da lavoro autonomo non in flat tax. Questo, in alcune regioni e città, vuol dire un ulteriore aggravio di imposizione fiscale che arriva anche a 4,2 punti percentuali rispetto ad altre tipologie di reddito esenti dalle addizionali.

Per dipendenti, pensionati ed autonomi non in flat tax vi è la stessa struttura di aliquote e scaglioni, ma vi sono differenti detrazioni per tipologie di reddito, bonus e detrazioni aggiuntive per i soli lavoratori dipendenti. A parità di reddito il carico fiscale tra lavoratori e pensionati è diverso e i dipendenti si trovano a dover fare i conti con tre aliquote medie e nove marginali, con effetti pesantemente negativi sugli aumenti contrattuali.

Diversa ancora è la possibilità di accesso alle tax expenditures tra dipendenti, pensionati ed autonomi e tra gli stessi dipendenti. Due lavoratori dipendenti con la stessa retribuzione possono avere una diversa imposizione fiscale a seconda che la retribuzione sia il frutto o meno di una trattativa sindacale.

In sintesi abbiamo un sistema fiscale che non rispetta l’articolo 53 della Costituzione e che aumenta invece di ridurre le disuguaglianze tra i cittadini e un’Irpef diventata di anno in anno sempre più confusa, con redditi di uguale importo soggetti a tassazione diversa e con difficoltà crescente a capire tra aliquote, detrazioni, bonus, tax expenditures quale sia il rapporto tra imposta effettiva e reddito.

In realtà nemmeno l’approvazione dei decreti previsti nella legge delega presentata dal governo migliorerebbe di molto la situazione. Il contenuto della delega infatti si muove sulla scia del documento approvato a metà del 2022 dalle Commissioni Parlamentari del precedente parlamento, documento con il quale di fatto fu stravolta la legge delega sulla riforma fiscale presentata dal ministro Franco che assumeva come ipotesi base l’introduzione di un sistema di Dual Income tax (DIT).

V. Visco del documento approvato a larga maggioranza dalle Commissioni parlamentari diede in un articolo questo giudizio. “Si tratta essenzialmente di un testo con una forte propensione anti-tasse, in cui si sostiene la riduzione della pressione fiscale, e in cui le imposte vengono viste sempre come eccessive e distorsive; pieno di incongruenze logiche e contraddizioni, in cui si propongono riduzioni di aliquote e abolizioni di imposte soprattutto a favore della finanza e delle imprese, in cui si sostiene l’impegno degli strumenti digitali per il contrasto all’evasione, ma al tempo stesso si sostiene che i poteri dell’amministrazione finanziaria vadano ridotti. Si introducono ulteriori discriminazioni a favore di singole categorie di contribuenti. Si propone anche di fornire incentivi ai contribuenti “onesti”, quasi che il rispetto delle leggi fosse materia di incentivazione. In sostanza, al dunque, si propone di mantenere le cose più o meno come stanno.” (V.Visco-Sole24 Ore 14.07.2021).

Di fatto si abbandonava l’idea di Franco di un sistema duale. Il documento delle Commissioni riproponeva, e la Delega dell’attuale governo, in scia con quel documento, rafforza il regime forfettario per i lavoratori autonomi e le piccole imprese che é incompatibile col sistema DIT, con buona pace del principio di equità orizzontale. Ugualmente il documento prima e la delega attuale poi, abbandonano l’idea propria della DIT di un’unica aliquota proporzionale per tutti i redditi da capitale inclusi quelli derivanti da capitale immobiliare, mantenendo i vari regimi di cedolare. Così, mentre la teoria fiscale e gli organismi internazionali indicano la necessità di spostare il peso della tassazione dai fattori produttivi, come il lavoro, verso rendite e consumi, la delega alleggerisce l’imposizione sulle rendite immobiliari ampliando i regimi cedolari.

V. Visco fu meravigliato dal voto pressoché unanime a favore del documento con cui fu affossata la delega Franco “in particolare quello da parte del Pd che sembra non essere interessato a elementari princìpi di equità e giustizia fiscale…”.

Era certamente il PD preSchlein, ma non sembra da ciò che dice oggi in materia fiscale, e soprattutto da ciò che non dice, che le posizioni siano molto cambiate, ad esempio in materia di regime forfettario per gli autonomi o di cedolari varie sui diversi tipi di redditi di capitale immobiliare.

È necessaria una profonda riforma fiscale che si muova in modo profondamente diverso da quanto previsto nella delega del governo Meloni, una riforma che restituisca al sistema quell’equità orizzontale e verticale che è venuta progressivamente meno.

Non è accettabile che più di metà dei redditi prodotti non sia soggetto alla tassazione progressiva dell’Irpef, non partecipi al finanziamento del SSN e dei servizi comunali attraverso le addizionali Irpef e partecipi quindi in misura ridotta al finanziamento dei servizi pubblici generali pur godendone pienamente tutti i benefici.

È necessario che il più ampio numero di redditi rientri nella base imponibile dell’Irpef e sia sottoposto alla tassazione progressiva prevista dall’art. 53, eliminando sistemi forfettari e cedolari vari.

È necessaria una drastica semplificazione dell’Irpef con riduzione delle aliquote marginali attraverso una riduzione/eliminazione delle detrazioni decrescenti e semmai con un aumento degli scaglioni e delle aliquote formali che ridia maggiore progressività per i redditi molto alti

Tutti i redditi, anche quelli di capitale, debbono partecipare al finanziamento dello stato sociale. Siamo passati da un welfare con prestazioni finanziate fondamentalmente da contributi a uno stato sociale con prestazioni universalistiche finanziate in prevalenza dalle imposte. Tutti i redditi debbono partecipare al finanziamento del welfare con una imposta specifica che sostituisca l’addizionale regionale di finanziamento del SSN che oggi pesa solo su dipendenti e pensionati.

Va rivista l’imposta di successione, avvicinandone aliquote e franchigia a quelle dei maggiori paesi europei.

Va fatta la riforma del catasto. Le attuali rendite non rispecchiano il valore degli immobili e producono diseguaglianze nella tassazione tra periferie e centro delle città, tra quartieri di vecchia o nuova costruzione, tra aree geografiche.

In ambito Europeo è possibile porre l’ipotesi di una imposta patrimoniale personale che deve tuttavia essere conciliata con le patrimoniali esistenti nel nostro paese su singoli beni e che richiede, comunque preventivamente per essere efficace, una riforma del catasto ed una anagrafe patrimoniale.

La lotta all’evasione, essenziale per ristabilire un’equità fiscale e recuperare risorse, sta dando risultati. Gli strumenti introdotti negli ultimi anni come la fattura elettronica o lo split payment hanno contribuito a ridurre l’evasione IVA.

Tuttavia, come affermano sia l’UPB che la Corte dei Conti, continue misure di condoni, rottamazioni, concordati contribuiscono ad alimentare nei contribuenti aspettative di nuove agevolazioni e condoni, con ripercussioni negative sulla riscossione, sia ordinaria che coattiva.

È necessaria una norma che vieti per almeno una decina di anni misure di questo tipo.

Rappresentazione grafica della tassazione dei redditi delle persone fisiche

(Memoria della Presidenza dell’UPB – 25 maggio 2023)