Nel suo ultimo Rapporto lo SVIMEZ nota che il COVID non è stata una livella, ovvero non ha nella sfortuna reso l’Italia più uguale. Tutt’altro. Per quanto abbia impattato nelle sue conseguenze sanitarie e direttamente economiche maggiormente al Nord, l’effetto negativo tende ad essere amplificato nelle parti più deboli del sistema produttivo e, proprio come il virus, si scarica soprattutto sulle fasce più fragili dei lavoratori.

La crisi economica, infatti, esaspera le disuguaglianze. Nonostante le massicce risorse messe in campo; solo nel 2020 si è trattato di 108 miliardi di euro. Ma le misure, forse inevitabilmente, tendono ad essere indifferenziate e a non coprire alcune aree, mentre ci sono profonde differenze nelle situazioni. L’impatto è devastante in alcuni ambiti settoriali come il turismo, la ristorazione, le attività artistiche, sportive e di intrattenimento o divertimento, ovvero quelle che presuppongono un rapporto personale.

Inoltre sono molto più colpiti gli operai con bassa qualificazione e debole livello di istruzione, che peraltro sono quelli maggiormente vincolati ad una prestazione in presenza; gli addetti più qualificati, al contrario, hanno più accesso allo smart working.

Come già ricordato in un precedente articolo per la Newsletter di Nuovi Lavori le conseguenze della pandemia sono state più negative per i rapporti a tempo determinato. Il blocco dei licenziamenti e gli ammortizzatori sociali hanno attenuato l’impatto sull’occupazione a tempo indeterminato. La riduzione degli occupati ha finora riflesso tra i dipendenti soprattutto la mancata attivazione di nuovi contratti a tempo determinato a fronte di un mancato rinnovo di quelli che andavano ad esaurirsi. Questo amplifica notevolmente la riduzione dell’occupazione tra i giovani e le donne, che peraltro sono sovra rappresentati nei settori più colpiti.

Nell’Audizione dell’ISTAT per la Legge di Bilancio si scrive che “gli effetti della crisi occupazionale dovuta all’emergenza sanitaria si sono in prevalenza ripercossi sulle componenti più vulnerabili del mercato del lavoro (giovani, donne e stranieri), sulle posizioni lavorative meno tutelate e nell’area del Paese che già prima dell’emergenza mostrava le condizioni occupazionali più difficili, il Mezzogiorno; in altre parole, la pandemia sembra aver avuto l’effetto di acuire i divari preesistenti nella partecipazione al mercato del lavoro.”

In effetti, come nota la Banca d’Italia nel suo recente Rapporto sulle Economie Regionali la crisi pandemica ha determinato un peggioramento delle condizioni delle famiglie meno abbienti, che sono più diffuse nel Mezzogiorno. Qui è anche più alta la quota di nuclei il cui principale percettore di reddito da lavoro è occupato in posizioni temporanee e in settori più esposti agli effetti della pandemia. E’ così che gli aspetti occupazionali si connettono strettamente a quelli reddituali. E’ l’assetto complessivo dell’economia meridionale ad apparire più indifeso nella crisi pandemica, tanto da richiedere a supporto del reddito dei nuclei meno abbienti, pure in presenza del reddito di cittadinanza, l’introduzione del Reddito di emergenza; conseguentemente i beneficiari di questo sono più concentrati nelle regioni del Sud e nelle Isole.

Quello che ha pesato è stata al Sud la rilevanza della “street economy”, a connotare l’economia informale, espressione forse più adatta del termine più tradizionale di sommerso. A indicare che, per quanto sconosciuta alle pubbliche amministrazioni, la “street economy” è un’economia ben visibile di occupazioni marginali, persone che si arrangiano in attività a bassa produttività ( piccolo commercio, personale ausiliario, manovali, addetti alle pulizie) che nel lockdown hanno avuto improvvisamente interrotte le proprie fonti di sussistenza.

L’andamento dell’occupazione nel Mezzogiorno

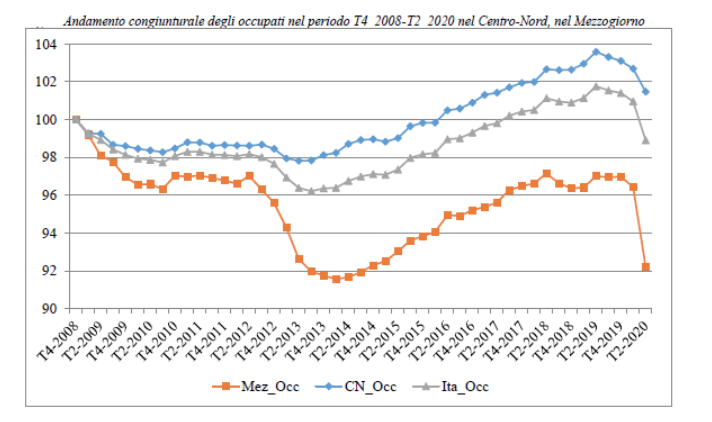

Il Grafico sottostante tratto dal Rapporto SVIMEZ chiarisce come dalla crisi del 2008 l’occupazione nel Mezzogiorno si sia fortemente deteriorata in termini relativi anche a fronte di andamenti complessivamente non favorevoli a livello nazionale. Fatto pari a 100 il numero complessivo degli occupati al IV trimestre 2008, nel Centro Nord si è avuto un calo per oltre un quinquennio, fino ad un livello minimo pari a 98 a metà del 2013; poi è iniziata una lenta, ma costante ripresa; nel 2015 veniva recuperato il livello di inizio periodo, che veniva superato per arrivare ad un massimo di circa 104 all’inizio del 2019. Il rallentamento del PIL ha poi portato ad un calo degli occupati, che pur restavano in termini di persone, non di ore, al 2° trimestre 2020 sopra il livello di partenza.

Ben diversa la situazione nel Mezzogiorno. Il calo è stato decisamente più forte nelle due recessioni del 2008 e del 2012, fino ad un minimo inferiore a 92; la ripresa poi è stata molto meno rilevante e si è fermata prima, già all’inizio del 2018. Dunque, ai suoi massimi, l’occupazione meridionale non ha superato il livello minimo del Centro Nord, intorno a 96 – 97. La caduta determinata dalla pandemia è stata poi più precipitosa di quanto avvenuto nel resto del paese.

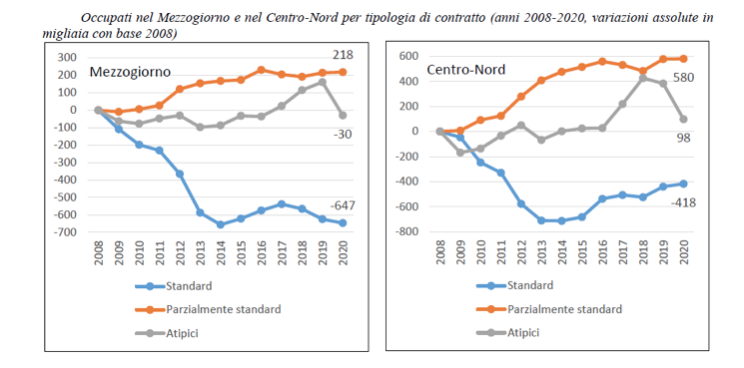

Il divario tra Nord-Sud non è soltanto rispetto alla quantità dell’occupazione, ma riguarda anche la qualità della stessa per l’intensità lavorativa e la stabilità dell’occupazione. Lo SVIMEZ sottolinea che a metà 2020 i lavoratori con contratto standard (a tempo pieno e indeterminato) sono ancora circa 650 mila in meno dei livelli del 2008 nel Mezzogiorno. Nel Mezzogiorno è maggiore infatti la precarietà del lavoro: i dipendenti a termine sono il 22,3% dei dipendenti totali a fronte del 15,1% del Centro-Nord. Non solo; nelle regioni meridionali circa un quarto di quelli che hanno un’occupazione a termine ha quel lavoro almeno da cinque anni contro il 12,3% del Centro-Nord. Nel Nord, in altri termini, le posizioni a termine preludono più spesso a un’assunzione a tempo indeterminato, sia pure nell’arco di qualche anno.

Dietro questo andamento vi è un andamento più sfavorevole del Prodotto interno Lordo, che peraltro ha conosciuto un forte deterioramento, sia al Nord che al Sud rispetto alla media europea. Secondo lo Svimez, infatti, il calo del PIL nel periodo 2008 – 2014 è stato del 12,6% nel Mezzogiorno contro il 7,2% nel Centro Nord. Nel periodo della ripresa, dal 2015 al 2018 il PIL meridionale è cresciuto cumulativamente del 2,5% contro il 5,2% del resto del paese. Questi dati ci rinviano al problema della bassa crescita della produttività in entrambe le aree, ma particolarmente nel Mezzogiorno.

Infatti va anche tenuto conto che nel frattempo l’Italia nell’insieme peggiorava la sua posizione nel panorama internazionale. Nel Rapporto sulle Economie Regionali della Banca d’Italia si rileva infatti che nel 2000 il livello di PIL pro capite del Centro Nord (valutato a parità di potere di acquisto) era uguale al 122 per cento della media UE-15, mentre nel 2017 era sceso al 106 per cento; si è così aperto un divario rispetto alle regioni europee di confronto, quelle più sviluppate, (dove il prodotto pro capite è salito dal 123 al 129 per cento della media UE-15). Anche l’arretramento relativo del Mezzogiorno è stato rilevante: in rapporto alla media UE-15, il PIL pro capite è sceso dal 69 al 59 per cento tra il 2000 e il 2017, mentre nelle regioni europee del gruppo di riferimento, quelle più in ritardo, il rapporto è salito lievemente nello stesso periodo (dal 69 al 71 per cento). La SVIMEZ parla di smottamento generalizzato del Sistema Paese, che sta peraltro portando alcune regioni come Marche e Umbria, già felicemente parte del “modello adriatico”, a meridionalizzarsi.

Questo dato ci suggerisce che ciò che serve all’economia italiana, e in particolare a quella meridionale, non è un sostegno congiunturale, ma un forte intervento strutturale che riapra e sfrutti le potenzialità del paese, negli ultimi anni rattrappitesi (per usare un eufemismo) rispetto allo scenario europeo.

La riduzione dell’occupazione durante la pandemia

Lo choc del COVID, proprio per la fragilità dell’economia, l’esposizione nei settori più colpiti dagli effetti della pandemia, come quelli legati al turismo, la particolare composizione dell’occupazione con la quota più elevata di lavoratori impiegati in posizioni temporanee e la minore protezione da parte degli ammortizzatori sociali ha determinato al Sud un impatto più forte in termini di occupazione. Il blocco dei licenziamenti e l’eccezionale ricorso a strumenti di integrazione salariale hanno contenuto l’impatto sul lavoro dipendente a tempo indeterminato, più diffuso al Centro Nord. Molto ampio è stato anche il calo del lavoro autonomo, sia nella sua configurazione più tradizionale che nella componente parasubordinata. Secondo la Banca d’Italia potrebbe avere inciso anche il fatto che la prossimità fisica sul luogo di lavoro risulta più pronunciata al Sud e nelle Isole in connessione con la maggiore specializzazione nel settore terziario; al contrario, la possibilità di lavorare da remoto è più elevata nel Nord Ovest e al Centro, anche grazie alla quota relativamente maggiore di lavoratori nell’industria, nei servizi professionali e finanziari e nella Pubblica amministrazione.

Il calo dell’occupazione nei primi tre trimestri 2020 è stato, quindi, pari al 4,5% (il triplo rispetto al Centro-Nord). La SVIMEZ stima una perdita di circa 280 mila posti di lavoro al Sud.

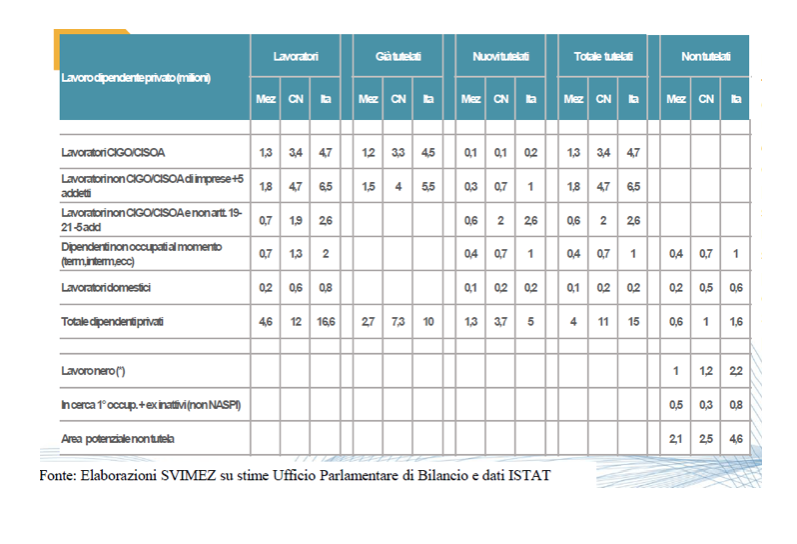

La pandemia ha portato in Italia, al Nord, come al Sud, ad un’estensione inimmaginabile degli ammortizzatori sociali. La SVIMEZ, su elaborazioni dell’Ufficio Parlamentare del Bilancio e dell’ISTAT, calcola che si è passati a livello nazionale da una platea di 10 milioni di soggetti già tutelati a 15 milioni, con nuovi addetti tutelati pari a 5 milioni, di cui 1,3 milioni al Sud. Nonostante questo, le criticità strutturali dell’economia meridionale portano ad un’area potenziale di soggetti esclusi dalle tutele di circa 2 milioni, di cui un milione di lavoratori irregolari, che in parte sono coperti dal reddito di cittadinanza, circa 500 mila persone in cerca di occupazione, compresi gli scoraggiati e 500 mila lavoratori saltuari o domestici. Si tratta di un’area molto vasta a cui bisogna associare coloro che, nel caso di prolungamento della crisi, andrebbero a perdere il lavoro tutelato.

Le previsioni per i prossimi anni

Le anticipazioni più pessimistiche che si avevano a giugno scorso sugli andamenti dell’economia e quelle, invece, decisamente positive di fine estate sono entrambe superate. All’inattesa tonicità del terzo trimestre si è accompagnato l’irrompere della seconda fase della pandemia, peggiore rispetto alle attese per intensità e diffusione territoriale. La lotta contro il Covid-19, dopo una fase estiva poco prudente e previdente, è stata giustamente inasprita. Il Mezzogiorno si è trovato questa volta molto più direttamente coinvolto. L’esperienza della primavera ha portato, è vero, in questa seconda fase a interventi più mirati e circoscritti, che per quanto rilevanti e dolorosi, sono stati di portata economica più ridotta rispetto alla prima.

Il calo al momento dell’attività economica appare di gran lunga inferiore rispetto a quello osservato in primavera. Diversamente dai primi mesi dell’anno, il manifatturiero non sembra aver rallentato troppo, anche per il sostegno della domanda internazionale. La stessa indagine rapida della Confindustria stima valori ancora in crescita della produzione industriale italiana ad ottobre (+1,2%), e un rallentamento importante, ma non enorme a novembre (-2,3%). Il terziario resta il settore più colpito e secondo l’indagine sul clima di fiducia dell’ISTAT si registra un diffuso e marcato peggioramento dei giudizi sia sugli ordini, sia sull’andamento degli affari. Le restrizioni, però, sono minori rispetto ai mesi precedenti; alcune parti, come il trasporto merci e i servizi di supporto, risentono favorevolmente degli effetti della domanda industriale. A dicembre la riduzione delle restrizioni favorisce la ripresa dell’attività economiche; lo shopping prenatalizio sta dando piuttosto qualche preoccupazione per l’affollamento. Molti si aspettano che il clima di fiducia delle famiglie migliori con le prospettive più vicine della vaccinazione contro il COVID perché questo alimenta la speranza di un ritorno alla normalità nel 2021.

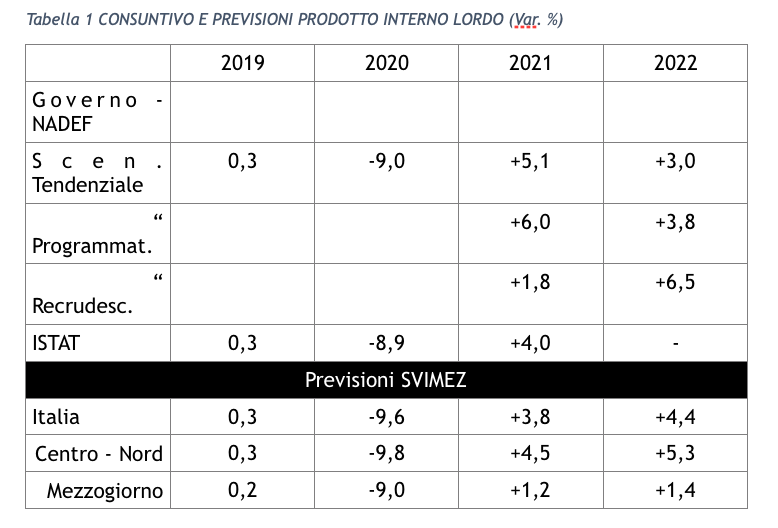

Le previsioni al momento dell’andamento del PIL nel 2020 sia del Governo che dei centri di ricerca vedono un calo del 9% e questo presuppone un quarto trimestre con un forte rallentamento, largamente superiore al 3%. L’andamento degli indicatori tempestivi dell’attività economica e, tra questi, i consumi di energia elettrica farebbero pensare a qualcosa di meglio, che naturalmente inciderà poco nel consuntivo del 2020, ma sarà molto importante in termini di trascinamento sul nuovo anno.

Le previsioni per il 2021 sono al momento distanti dallo scenario più favorevole disegnato dalla Nota di Aggiornamento al DEF del Governo che vedeva anche per effetto dei provvedimenti di politica economica una crescita del 6% (vedi tavola sotto). Ma risultano anche un po’ più incoraggianti rispetto a quelle segnate dallo scenario recrudescenza della stessa NADEF che aveva ipotizzato una seconda ondata della pandemia; in questo caso, il Governo aveva previsto un aumento limitato nel 2021 all’1,8%. Le previsioni ora si collocano ad un livello intermedio. Per l’ISTAT (stime del 3 dicembre) il PIL è previsto nel 2021 in Italia aumentare del 4,0% sostenuto dal contributo della domanda interna al netto delle scorte (per 3,8 punti percentuali) e dalla domanda estera netta (per 0,3 punti percentuali); ma anche Prometeia valuta al momento per il prossimo anno una crescita del 3,5%. E’ palesemente un recupero del tutto insufficiente rispetto alla caduta drammatica del 2020; il ritorno ai livelli precedenti tende a spostarsi al 2023, mettendo ancora più in sofferenza il mercato del lavoro. Per di più, si tratta di valori che presuppongono che non ci siano false partenze all’inizio del 2021. In particolare la condizione è che non vi sia una terza ondata pandemica significativa e dunque che le Feste di fine d’anno si caratterizzino nel contrastare il contagio per grande attenzione e capacità generalizzata di autocontrollo, oltre che di disposizioni efficaci.

Lo SVIMEZ (novembre 2020) stima per il Centro-Nord una crescita nel 2021 del PIL che risente della riduzione del sostegno pubblico, fattore però che viene più che compensato dalla ripresa della domanda internazionale; questo dovrebbe portare ad un aumento del 4,5% per il prossimo anno e del 5,3% nel 2022. Sempre secondo lo SVIMEZ si aprirebbe un grosso divario rispetto al Sud, dove nel medesimo periodo, la crescita si fermerebbe rispettivamente all’1,2% e all’1,4%. Perdurerebbe secondo l’istituto di ricerca una forte asimmetria nei comportamenti congiunturali dell’economia meridionale; questa risentirebbe direttamente delle fasi di rallentamento, ma si troverebbe poi sistematicamente in affanno ad agganciare i periodi di ripresa.

Tabella 1 CONSUNTIVO E PREVISIONI PRODOTTO INTERNO LORDO (Var. %)

|

Secondo lo SVIMEZ gli interventi della Legge di Bilancio per il 2021 e l’utilizzo del Recovery Fund possono migliorare questo profilo a livello nazionale e nelle due aree nel prossimo anno, ma soprattutto in quello successivo. Infatti la distribuzione territoriale delle risorse complessive della Legge di Stabilità, è più favorevole al Sud in raffronto alla popolazione delle due macro-aree: 45% contro il 55% al Centro-Nord. Il Mezzogiorno beneficia soprattutto dell’incremento della spesa in conto capitale, che ha un importante effetto moltiplicatore. In questo più favorevole scenario la crescita del PIL al Sud passerebbe dall’1,2 all’1,6% nel 2021 e dall’1,4 al 2,5%. Il beneficio sarebbe esteso a livello nazionale presentando la crescita valori di qualche decimo più elevati. |

||||

Quello che più colpisce di questa analisi è che al fondo neanche una Legge di Bilancio che la stessa Svimez considera favorevole al Mezzogiorno e le grandi risorse europee che dovrebbero essere messere in campo e che dovrebbero vedere il Sud come principale utilizzatore, dovrebbero secondo la Svimez modificare troppo la situazione. Il Centro Nord mostrerebbe una ripresa sostanzialmente a V, con un recupero pressoché completo rispetto alla caduta, pur con qualche ritardo e rallentamento determinato dalle fasi pandemiche. Lo stesso sarebbe secondo le previsioni dello SVIMEZ ben lontano da avvenire al Mezzogiorno; gli sgravi contributivi per i dipendenti e il forte potenziale di investimenti del Recovery recupererebbero poco più di quattro punti rispetto ai nove di PIL persi nel 2020. Con tutte le conseguenze che ne deriverebbe dal punto di vista occupazionale, in termini quantitativi e qualitativi.

Lo stesso SVIMEZ pare così non credere troppo alla capacità di attivazione delle risorse europee al Sud e forse non solo. Riusciremo a costruire un piano convincente? E dopo aver costruito un programma all’altezza, sapremo implementarlo e costruirlo in tempi europei? Forse non è impossibile, ma certo è una bella sfida. Ma se ciò non dovesse avvenire, sarebbe un segnale che i problemi del Sud sono più gravi e profondi di una certa dimenticanza del paese rispetto ai ritardi infrastrutturali materiali ed immateriali. Apparirebbe più chiaro che le criticità hanno un connotato istituzionale, costituzionale, di governance, come d’altra parte suggerirebbero le recenti vicende della Sanità in queste regioni. E dunque la farraginosità delle regole, la montagna delle complicazioni sempre da scalare. E a specchio il connotato istituzionale influirebbe sulle capacità di reazione della società meridionale, che, con notevoli e lodevoli eccezioni, appaiono anestetizzate, intorpidite, catturate nella trappola del sottosviluppo. Abbiamo molto da fare, tutti insieme, per rimuovere questo sospetto.