I negoziati per la formazione del nuovo governo successivi alle elezioni del 4 marzo hanno provocato un’impennata della volatilità degli asset italiani e in misura più contenuta anche del Vecchio continente. Dopo la formazione del governo Conte i toni del dibattito politico italiano si sono smorzati e anche i mercati si sono mossi verso una posizione più riflessiva e attendista. Nonostante ciò, i motivi sostanziali alla radice delle tensioni sui mercati finanziari, in primis quelli relativi al debito italiano, sono presenti tanto quanto prima, e con ogni probabilità più di prima.

Non ci sarebbe quindi da sorprendersi se nei prossimi mesi si ripresentassero turbolenze analoghe. I mercati hanno di fatto registrato che questo governo è sostenuto da due partiti che potrebbero considerare l’ipotesi di un ritorno alla lira. La rivalutazione del rischio associato ad un aumento della probabilità di uscita dalla moneta unica comporterà uno spread (il differenziale tra i rendimenti dei titoli governativi decennali tedeschi e quelli italiani) stabilmente più elevato per molti mesi a venire.

L’ampliamento dello spread ha assunto dimensioni preoccupanti dal momento in cui, nei negoziati che hanno portato alla nascita del governo Conte, è stata solamente ventilata l’ipotesi di un ritorno alla lira. Gli spread sui decennali sono aumentati anche di 190 punti base dall’inizio del mese di maggio, toccando picchi non osservati dal 2013, e con quelli a due anni con incrementi anche maggiori, a segnalare come i rischi di breve-medio periodo fossero visti come più elevati che nel lungo termine.

Per il futuro esistono principalmente due ordini di fattori che potrebbero spingere gli investitori ad allontanarsi di nuovo dai mercati obbligazionari e azionari italiani: un ritorno a ipotesi di uscita dall’euro e un nuovo deterioramento delle finanze pubbliche italiane.

Per quel che riguarda l’ipotesi di ritorno alla lira, la reazione dei mercati sarebbe acuta a causa dei seguenti motivi:

1) La svalutazione della lira rispetto all’euro sarebbe molto elevata, con tutta probabilità in un range tra il 35% e il 45% nel giro di pochi trimestri verso i maggiori paesi partner. Nel settembre 1992, a seguito della crisi conseguente al referendum danese avverso al Trattato di Maastricht, la lira uscì dallo SME perdendo circa il 28% nei confronti del marco nel giro di sei mesi. Lasciata libera di fluttuare, la lira si svalutò sul marco fino a un picco di oltre il 60% nella media dell’ottobre 1995 (rispetto ad agosto 1992;

medie mensili, fonte Banca d’Italia), con una svalutazione di oltre il 40% tra 1992 e 1995 sulla media annua.

E’ ragionevole ipotizzare che l’eventuale svalutazione della lira nei confronti dell’euro si collocherebbe all’interno dello stesso range: l’euro senza l’Italia finirebbe per assomigliare molto al valore del marco, in quanto perderebbe il suo più importante anello debole (e l’uscita dell’Italia porterebbe immediatamente anche all’uscita della Grecia e forse del Portogallo, rafforzando ulteriormente il nuovo euro).

Anche il confronto tra la crescita della produttività tedesca e italiana dal 1999, anno dell’introduzione dell’euro, spinge a ipotizzare il range di cui sopra. Tra il 1999 ed il 2017 il differenziale di crescita della produttività manifatturiera – misurato dal CLUP (costo del lavoro per unità di prodotto) o dal valore aggiunto per occupato – si posiziona intorno a valori del 40%. E’ probabile che le aspettative degli investitori siano ancorate intorno a una svalutazione superiore al 40% entro due-tre anni.

2) Ove si tornasse a ipotizzare un ritorno alla lira (o, peggio, si effettuasse davvero l’operazione in un week-end, prendendo alla sprovvista i mercati), gli investitori terrebbero anche conto del fatto che la perdita di valore del nuovo conio comporterebbe l’avvio di un periodo non breve di forte recessione e di elevata inflazione. Nel 2017, l’Italia ha importato beni e servizi per un valore di oltre 480 miliardi di euro (oltre il 28% del PIL), e una svalutazione del 35-40% (o più) della lira porterebbe rapidamente a una inflazione a due cifre (che intaccherebbe rapidamente il vantaggio competitivo di una moneta debole).

La Banca Centrale, dopo aver bloccato nell’immediato la fuoriuscita di capitali, sarebbe costretta ad aumentare significativamente i tassi di interesse, con impatto recessivo sul sistema delle imprese e dell’occupazione, solo parzialmente compensabile da una manovra di aumento della liquidità.

A ciò si aggiungerebbe l’impatto negativo dell’inflazione su consumi e investimenti causato dalla perdita di potere d’acquisto di salari, stipendi e profitti, già ridotto significativamente dalla svalutazione stessa. Una simulazione effettuata con il modello Oxford Economics nel 2014 indicava in circa il 15% la perdita di PIL (a prezzi costanti) del nostro paese nel giro di tre anni in caso di fuoriuscita dall’euro per i quattro paesi mediterranei (Italia, Spagna, Grecia, Portogallo).

3) Dato l’elevato ammontare di titoli detenuto da non-residenti (oltre il 30% del totale, senza considerare quanto in possesso della BCE) e la necessità di finanziarsi sul mercato per oltre 400 miliardi di euro l’anno, una rinegoziazione del debito apparirebbe come l’unica soluzione possibile, a meno di inondare i mercati di liquidità facendo stampare moneta dalla Banca d’Italia, nel frattempo tornata sotto le direttive del Tesoro. In questo secondo caso, l’inflazione finirebbe con l’essere alimentata anche dall’interno.

Queste sono le preoccupazioni dei mercati, e nei prossimi mesi gli investitori monitoreranno se il governo giallo-verde adotterà un approccio più esplicitamente conflittuale nei confronti dell’Eurozona. Il nuovo governo sembra in effetti aver abbandonato l’ipotesi di uscire dall’euro, tuttavia le discussioni recenti non saranno dimenticate rapidamente dagli investitori a meno di comportamenti rassicuranti in sede europea e sui conti pubblici.

L’ulteriore deterioramento delle finanze pubbliche italiane è infatti l’altro fattore che potrebbe determinare l’allontanamento degli investitori dai nostri mercati finanziari e con esso una risalita dello spread.

Nelle prossime settimane, e soprattutto con la discussione sulle misure da adottare nella Legge di Bilancio 2019, gli investitori saranno molto attenti a quanto verrà proposto dal nuovo governo e alla sua propensione a mantenere sotto controllo i parametri di finanza pubblica.

Le principali misure indicate nel “contratto” Lega-M5S (flat tax, reddito di cittadinanza, revisione Legge Fornero, etc.) comporterebbero per il 2019 un aumento di spese o riduzioni di tasse stimato da varie fonti in oltre 100 miliardi di euro, corrispondenti a circa il 6% del PIL italiano nel 2017, e avrebbero ricadute positive sulla crescita del PIL stesso. Secondo le nostre simulazioni (Oxford Economics) tenendo conto dell’impatto positivo sulla finanza pubblica della crescita economica addizionale ottenuta con una politica fortemente espansiva come quella indicata nel “contratto”, il rapporto deficit/PIL non aumenterebbe del 6% ma del 4,2% del PIL.

In altri termini, mentre la previsione del rapporto deficit/PIL per il 2019 con politica economica in linea con quella del governo Gentiloni sarebbe dell’1,3%, con le misure indicate nel “contratto” si salirebbe al 5,5%, passando poi al 4,6% nel 2020 (nonostante un aumento dell’attività economica rispettivamente del 2% e dell’1%, aggiuntiva rispetto a quella che si sarebbe ottenuta con il governo Gentiloni). In assenza di misure correttive o di coperture certe, gli investitori valuterebbero in modo molto negativo la scarsa attenzione all’equilibrio di finanza pubblica in un paese già oberato da un debito oltre il 130% del PIL.

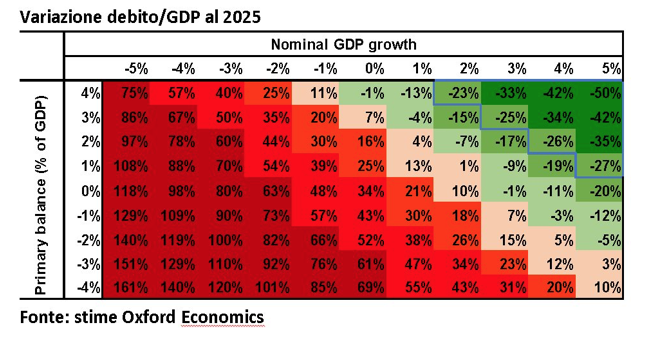

Questa valutazione negativa sarebbe aggravata dall’analisi dell’andamento congiunto del bilancio primario (ossia deficit pubblico al netto della spesa per interessi) rispetto al PIL e del corrispondente impatto sul rapporto debito/PIL. Nel 2017 il bilancio primario è stato dell’ordine del +2% del PIL (surplus). Come si può rilevare nella tabella, ove il bilancio primario fosse invece portato stabilmente al -4% del PIL (deficit) perfino una crescita del PIL nominale del 5% comporterebbe un ulteriore peggioramento del rapporto debito/PIL del 10%, con un debito/PIL che passerebbe dall’attuale 130% al 140% nel 2025. Per ottenere una riduzione del 25% del rapporto debito/PIL in sette anni con un surplus primario costante e simile a quello attuale occorrerebbe una crescita del PIL nominale di almeno il 4% annuo (area verde nella tabella).

Nel suo discorso di addio, il vicepresidente uscente della BCE, Victor Constancio ha inoltre ricordato che, per poter beneficiare del reinvestimento dei titoli acquistati durante il QE dalla BCE, l’Italia dovrebbe mantenere almeno un rating di credito “investment grade”. Questo merito creditizio potrebbe venire minacciato se si vedesse che l’Italia sta allentando gli standard fiscali; e Moody’s ha già messo il nostro paese sotto osservazione per un possibile declassamento. In sintesi, la BCE difficilmente potrà tamponare lo stress del mercato italiano in presenza di squilibrio nei conti pubblici, anche in caso di permanenza nell’euro.

*In Aspenia on line 04/06/2018

** Presidente EconPartners