I segnali, finalmente, sono positivi. Dopo anni di recessione si vedono le prime luci. Non si può ancora parlare di una vera e propria ripresa, ma almeno la rotta appare invertita e la fiducia in aumento.

I rapporti previsionali per la seconda parte dell’anno concordano, infatti, nell’annunciare una leggera ripresa del PIL che, dopo aver perso l’11% nelle due recessioni sperimentate nel corso degli ultimi anni, sembra essersi avviato lungo un sentiero di lenta crescita.

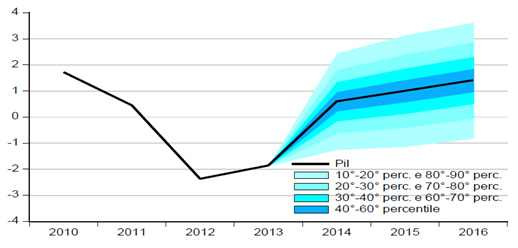

L’ultimo bollettino Istat prevede, infatti, nel 2014 un aumento del prodotto interno lordo italiano pari allo 0,6% in termini reali, seguito da una crescita dell’1,0% nel 2015 e dell’1,4% nel 2016. In base alle previsioni, sia la domanda interna quella estera registrerebbero variazioni positive nell’anno in corso, che andranno consolidandosi nel 2015. La spesa delle famiglie, dopo tre anni di riduzione, segnerebbe un aumento dello 0,2% nell’anno in corso, con un ulteriore miglioramento (+0,5%) nel prossimo anno. A tutto ciò dovrebbe corrispondere una significativa ripresa del tasso di crescita degli investimenti (+1,9%), che si dovrebbe irrobustire nel 2015 (+3,5%) e nel 2016 (+3,8%).

Figura 1: Prodotto Interno Lordo 2010-13 e previsioni 2014-16

Fonte: Istat, “Le prospettive per l’economia italiana nel 2014-16”

Anche il Rapporto di Previsione per il secondo trimestre 2014 di Prometeia (Associazione per le previsioni econometriche), presentato il 16 aprile a Bologna, lancia segnali incoraggianti: il reddito disponibile tornerà a crescere da quest’anno, trascinando in positivo anche la variazione dei consumi.

Le esportazioni saranno un importante fattore di sostegno della crescita, anche se il loro contenuto di valore aggiunto non è elevato. Ciò non suggerisce di ridurne il peso, bensì di utilizzare l’internazionalizzazione delle imprese per aumentare lo stimolo all’innovazione, questa sì fattore di sostegno alla formazione di valore aggiunto. La ripresa nella formazione di reddito disponibile verrà da un atteggiamento meno restrittivo della finanza pubblica, dalla limitata inflazione (anche per l’assenza di aumenti rilevanti dei prezzi dell’energia) e dall’occupazione, che riprenderà a crescere, ma non prima del 2015, recuperando solo in parte i posti di lavoro perduti (si prevede un incremento di 1.1 milioni di posti di lavoro nei prossimi sette anni, rispetto agli 1,9 milioni persi dall’inizio della crisi).

Il mercato del lavoro rimane quindi ancora in sofferenza: i segnali di ripresa economica in termini di produttività e di competitività riguardano il rilancio delle attività e non dell’occupazione. La qualità del lavoro è peggiorata a causa dell’ulteriore aumento dell’incidenza del lavoro temporaneo involontario e part-time, della povertà da lavoro, del lavoro informale, della polarizzazione del lavoro e dei salari, nonché delle disuguaglianze di reddito. La fragilità della ripresa è solo in parte dovuta al perseguimento delle politiche di austerità.

Anche il Rapporto sulle tendenze occupazionali 2014 pubblicato di recente dall’ILO, sposa questa teoria: la crescita dell’occupazione rimane debole, la disoccupazione in Europa continua a crescere, in particolare quella giovanile, mentre sono ancora troppi i lavoratori scoraggiati che restano al di fuori del mercato del lavoro. Ci si aspetta tuttavia una graduale diminuzione del tasso di disoccupazione nei prossimi anni, che potrà scendere al di sotto dell’8% intorno al 2018.

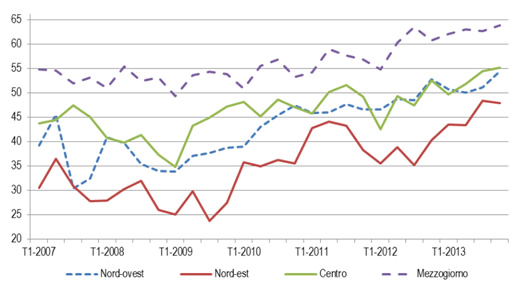

Sulla dinamica del tasso di disoccupazione influisce poi il fenomeno dei disoccupati di lunga durata (le persone in cerca di occupazione da un anno o più), per i quali sono minori le possibilità di reimpiego. La durata media della disoccupazione ha raggiunto i 9 mesi in Grecia e gli 8 mesi in Spagna. Questi lunghi periodi di disoccupazione sono dannosi per l’intero sistema, provocando disagi anche in caso di una ripresa dell’attività economica, con l’effetto di gravare pesantemente sulle finanze pubbliche. Anche nei paesi dove si registrano incoraggianti segnali di ripresa, la disoccupazione di lunga durata colpisce ancora una percentuale rilevante delle persone in cerca di occupazione (oltre il 40% di tutti i disoccupati).

Secondo i dati Istat, nel 2013 in Italia la quota dei disoccupati di lunga durata è risultata in assoluto la più elevata tra i principali paesi europei, con una crescita di circa 6 punti percentuali rispetto all’anno precedente.

Tale componente è cresciuta significativamente sia nel Mezzogiorno, la ripartizione territoriale tradizionalmente più colpita da questo fenomeno, sia nel Nord-Est, dove la situazione occupazionale è storicamente migliore ma in cui la crisi si è abbattuta con particolare rilevanza.

Figura 2: Quota dei disoccupati di lunga durata per area territoriale – anni 2007-2013

Fonte: Istat, “Le prospettive per l’economia italiana nel 2014-16”

Per il futuro si prevedono quindi ancora difficoltà, ma con una prospettiva di medio-lungo periodo sicuramente più rosea, dove l’occupazione riveste ancora un ruolo centrale tra le priorità da affrontare. Una crescente attenzione alle politiche volte a favorire l’occupazione ed un incremento dei redditi da lavoro rafforzerebbero la crescita economica e la creazione di nuovi posti di lavoro.