Il Rapporto annuale 2014 dell’Istat, “La situazione del Paese”, giunto alla ventiduesima edizione, sviluppa una riflessione documentata sulle trasformazioni che interessano economia e società italiana, con particolare enfasi sul mercato del lavoro, mettendo a sistema i dati raccolti negli ultimi cinque anni di crisi.

Ancora una volta, a destare maggiore preoccupazione sono il popolo dei “senza lavoro”, che conta complessivamente 6,3 milioni di individui, divisi equamente tra disoccupati (3 milioni 113mila) e forze lavoro potenziali (3 milioni 205mila), ovvero gli inattivi più vicini al mercato del lavoro.

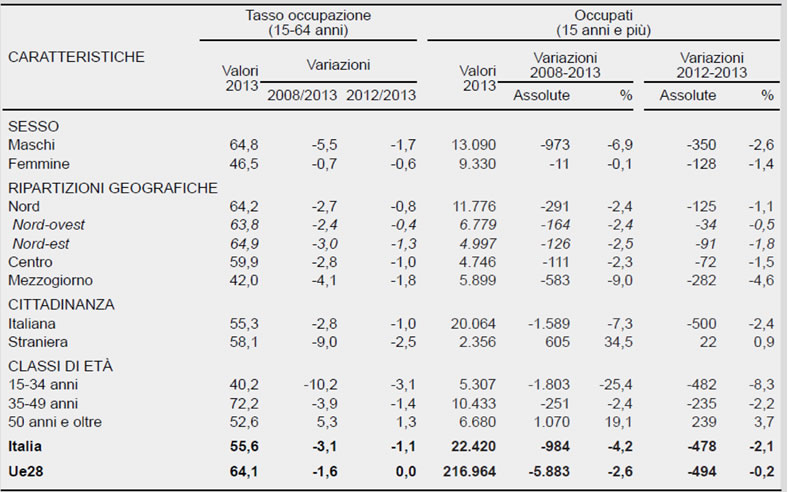

Il tasso di occupazione scende dal 58,7% del 2008 al 55,6% nel 2013. Il calo dell’occupazione è quasi esclusivamente maschile, mentre per l’occupazione femminile, dopo il calo del 2009, si osserva una crescita nel 2011 e nel 2012. Nel 2013, con l’aggravarsi del quadro recessivo anche per le donne, si evidenzia una diminuzione dell’occupazione (-128 mila unità, pari a -1,4% rispetto al 2012). Nel complesso dei cinque anni della crisi, l’occupazione degli uomini si è ridotta del 6,9%, a fronte di un calo dello 0,1% per le donne.

Figura 1: Tasso di occupazione di 15-64 anni e occupati per caratteristiche – Anni 2008, 2012, 2013

Fonte: Istat, Rilevazione sulle forze di lavoro, Eurostat, Labour Force Survey

CONTINUA L’EMERGENZA GIOVANI

Sono i giovani la categoria più colpita dalla crisi: il tasso di disoccupazione giovanile (15-24 anni) è cresciuto fortemente nel 2013 (+4,5 punti percentuali, superando il 40%) e l’incidenza della disoccupazione di lunga durata (la quota di disoccupati in cerca di lavoro da più di un anno) è salita al 56,4%. La progressiva riduzione dell’occupazione giovanile rispecchia le crescenti difficoltà che incontrano i più giovani nel trovare e mantenere un’occupazione.

Rispetto ai Neet (not in education, employment or trainig), popolazione target della cosiddetta “Garanzia Giovani” che intende sostenerne l’ingresso nel mercato del lavoro, nel 2013 i ragazzi tra i 15 e i 29 anni che né lavorano né studiano sono complessivamente 2 milioni 435 mila, in aumento di 576mila unità rispetto al 2008.

Figura 2: Neet (a) di 15-29 anni per condizione – Anni 2008, 2012, 2013 (valori assoluti in migliaia)

Fonte: Istat, Rilevazione sulle forze di lavoro

- (a)I Neet sono i giovani di 15-29 anni che non lavorano e non frequentano alcun corso di istruzione o formazione.

IN GROSSO AFFANNO L’INDUSTRIA E LE COSTRUZIONI. TENGONO SOLO LE PROFESSIONI NON QUALIFICATE E QUELLE NEL COMMERCIO

Gli andamenti generali dell’occupazione sottendono dinamiche molto differenti per attività economica e gruppi professionali: la crisi ha accentuato la contrazione dell’industria (in termini sia di valore aggiunto sia di occupati), con maggior impatto sulle costruzioni. Questi due settori hanno assorbito complessivamente circa l’89% della diminuzione totale degli occupati. Più contenute le riduzioni in agricoltura e nei servizi. Se si guarda soltanto all’ultimo anno, tuttavia, il calo dell’occupazione (che continua a persistere nelle costruzioni e nell’industria), è divenuto più consistente anche nel terziario, con una riduzione di occupazione (-191 mila unità) concentrata soprattutto nei servizi generali della Pubblica amministrazione e nel commercio.

Tra le professioni, le più colpite sono quelle operaie, che nel quinquennio 2008-2013, subiscono una contrazione del 15,1%. Tra le professioni qualificate si registra un consistente calo del gruppo composto da dirigenti e piccoli o grandi imprenditori (-42%) e di quello dei tecnici (-9,6%). Al contrario, aumentano di poco le professioni intellettuali e di elevata specializzazione con 26 mila unità in più tra il 2008 e il 2013, con un’intensificazione nell’ultimo anno.

Figura 3: Occupati per settore di attività economica e professioni (a) – Anni 2008, 2013 (variazioni in migliaia)

Fonte: Istat, Rilevazione sulle forze di lavoro

- a)Al netto delle forze armate.

- b)Comprende le attività immobiliari, le attività professionali scientifiche e tecniche, le attività di noleggio, agenzie di viaggio e attività di supporto alle imprese

In generale, si registra una crescita delle professioni non qualificate e di quelle esecutive nel commercio, nei servizi e nel lavoro d’ufficio: gli occupati che svolgono un’attività non qualificata sono aumentati di 350 mila unità (di cui 319 mila stranieri) e quelli impegnati nelle professioni esecutive e nelle attività commerciali e dei servizi sono cresciuti di 467 mila unità

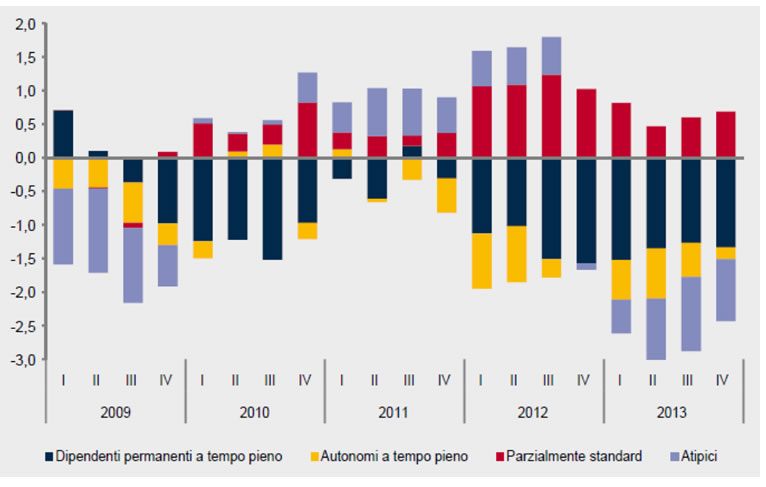

SEMPRE MENO OCCUPAZIONE STANDARD

Nel 2013 il peso dell’occupazione standard, cioè a tempo pieno e indeterminato, è sceso al 74,2%, dal 77,0% del 2008. Nei cinque anni della crisi il calo delle occupazioni standard ha coinvolto 1 milione 380 mila persone, soprattutto uomini.

Le dinamiche di utilizzo delle diverse modalità contrattuali non sono state però lineari durante gli ultimi cinque anni. Inizialmente (tra il 2009 e il 2010) la crisi aveva colpito gli atipici per poi trasferirsi anche sull’occupazione a tempo indeterminato. Tra il 2010 e il 2012 al calo dell’occupazione standard si è contrapposta la crescita dell’occupazione atipica (contratti a termine e collaboratori) e di quella permanente a tempo parziale. A partire dal IV trimestre 2012 e per tutto il 2013 il lavoro atipico ha ripreso invece a calare, con un decremento di 177mila unità nel quinquennio (-6,4%) e l’incidenza di questa forma di lavoro è scesa all’11,6%. Il calo del lavoro atipico coinvolge soprattutto i collaboratori (-83 mila unità, -17,9%), le donne, l’industria in senso stretto, le attività finanziarie e assicurative, i servizi generali della Pubblica amministrazione e l’istruzione. D’altro canto il lavoro atipico continua a crescere tra gli stranieri, in agricoltura, negli alberghi e ristorazione, nei servizi alle famiglie e tra le professioni non qualificate.

L’unica forma di lavoro che continua a crescere è il lavoro parzialmente standard, vale a dire il lavoro permanente a tempo parziale, che aumenta, rispetto al 2008, di 226 mila unità tra gli uomini e di 346 mila tra le donne.

L’analisi dei dati longitudinali consente di comprendere con maggiore precisione le dinamiche sottostanti la riduzione del lavoro standard e la contestuale crescita di quello non standard. Da un lato, per coloro che trovano un’occupazione, sono più diffuse queste ultime forme di lavoro, dall’altro si riducono i casi in cui l’occupazione non standard si trasforma in standard.

Figura 4: Occupati per tipologia lavorativa e trimestre – Anni 2009-2013 (contributi percentuali alla variazione dell’occupazione)

Fonte: Istat, Rilevazione sulle forze di lavoro

POVERTA’ IN CALO, MA DISEGUAGLIANZA AI MASSIMI

Nel rapporto Istat emerge inoltre un piccolo paradosso: a fronte di una crescente disuguaglianza economica, il disagio economico delle famiglie appare in attenuazione. Nel 2013 la quota di persone appartenenti a famiglie in condizioni di grave deprivazione scende al 12,5% (7,6 milioni di individui), dal 14,5% del 2012. L’Istat parla infatti di “deboli segnali positivi”, ma sottolinea al contempo che “l’Italia è uno dei paesi europei con la maggiore disuguaglianza nella distribuzione dei redditi primari, guadagnati dalle famiglie sul mercato impiegando il lavoro e investendo i risparmi”. Inoltre, aggiunge l’Istat, “nonostante l’intervento pubblico operi una redistribuzione dei redditi di mercato di apprezzabile entità, non inferiore a quella dei paesi scandinavi, in Italia il livello di disuguaglianza rimane significativo anche dopo l’intervento pubblico”.

ASPETTANDO LA RIPRESA

Nel primo trimestre 2014, il prodotto lordo dell’Italia è diminuito dello 0,1% rispetto all’ultimo trimestre del 2013, registrando una performance nettamente inferiore a quella dei principali Paesi europei. Lo fa presente la nota dell’Istat del mese di maggio (“Aspettando la ripresa” del 30 maggio 2014).

Nel breve termine, secondo i segnali provenienti dalle indagini congiunturali sulle famiglie e sulle imprese, il ritmo di espansione dell’attività economica si manterrebbe modesto e continuerebbe a essere condizionato dal permanere delle difficoltà di accesso al credito da parte delle imprese e dalla debolezza del mercato del lavoro. La minore vivacità della domanda estera costituisce un ulteriore rischio al ribasso delle previsioni del Pil, che nel secondo trimestre indicano comunque una ripresa dei livelli produttivi.

Segnali debolmente positivi emergono anche dal mercato del lavoro. A marzo, i dati della Rilevazione sulle forze di lavoro hanno mostrato un incremento dell’occupazione (+0,3%, per un aumento di 73 mila unità), che segna una svolta rispetto alla dinamica negativa che ha caratterizzato il 2013. L’occupazione rimane comunque in diminuzione su base annua (-0,6%, -124 mila unità).

Tali indicazioni favorevoli, tenuto conto dei modesti livelli dell’attività economica, risultano parzialmente in linea con le informazioni provenienti dalle indagini congiunturali sulle imprese dell’Istat. A maggio, le aspettative sulle tendenze a breve dell’occupazione sono di nuovo migliorate nella manifattura e, in misura modesta, nelle costruzioni. Un calo ha invece interessato i servizi di mercato e il commercio.

Figura 5: Attese di occupazione per settore (saldo)

Fonte: Istat