Anche il presidente della Repubblica ci ha recentemente ricordato l’importanza di una riforma fiscale «per rendere il nostro sistema più semplice ed efficiente». E con lui il Fondo monetario internazionale. Il sistema fiscale italiano costituisce ormai un freno non più sostenibile per l’economia italiana. Per la sua straordinaria complessità, per il suo peso eccessivo, per la sua strutturale inefficienza e, come se non bastasse, per la sua limitata portata redistributiva: non riusciamo ad aiutare chi davvero è rimasto indietro, come dimostrano i dati sempre più preoccupanti sulla diffusione della povertà.

Bisogna trovare il coraggio di cambiare, lasciandosi alle spalle una stagione di politica tributaria la cui cifra è l’assenza di un disegno o, più precisamente, il disinteresse verso un qualsivoglia disegno. All’Istituto Bruno Leoni abbiamo elaborato una proposta di riforma così sintetizzabile: (1) una sola aliquota – pari al 25% – per tutte le principali imposte del nostro sistema tributario (Irpef, Ires, Iva, sostitutiva sui redditi da attività finanziarie); (2) abolizione dell’Irap e dell’Imu; (3) introduzione di un trasferimento monetario – il “minimo vitale” – differenziato geograficamente, indipendente dalla condizione professionale dei singoli ma non incondizionato e contestuale abolizione della vigente congerie di prestazioni assistenziali o prevalentemente assistenziali; (4) ridefinizione delle modalità di finanziamento di alcuni servizi pubblici (ed in particolare della sanità) mantenendo fermo il principio della gratuità del servizio per la gran parte dei cittadini ma imputandone, ai soli cittadini più abbienti, il costo (in termini assicurativi) e garantendo loro contestualmente il diritto di rivolgersi al mercato (opting out).

In questo quadro complessivo il progetto colloca la nuova disciplina dell’Irpef, trasformata in una imposta sul reddito su base familiare (che si tratti di un matrimonio o di un’unione civile), con un’unica aliquota – pari al 25%, come si è detto – ed una deduzione base di ammontare pari ad euro 7.000 annui nel caso di nuclei familiari composti da un solo adulto (opportunamente incrementati attraverso l’uso di una scala di equivalenza nel caso di nuclei familiari di dimensioni superiori o con diverse caratteristiche).

La nuova Irpef: (1) vedrebbe la propria base imponibile estesa fino a ricomprendere i redditi attualmente soggetti a cedolare secca sui canoni di locazione e i redditi catastali di tutti gli immobili non locati, comprese le abitazioni di residenza; (2) prevedrebbe per i redditi da lavoro dipendente e per i redditi da pensione specifiche deduzioni per oneri di produzione del reddito e la corrispondente eliminazione delle cosiddette “spese fiscali”; (3) tratterebbe equamente i contribuenti incapienti integrandone il reddito; (4) introdurrebbe una progressività per deduzione accentuata dal fatto che per i redditi familiari superiori a cinque volte il “minimo vitale” il complesso della deduzioni si ridurrebbe gradualmente fino ad azzerarsi.

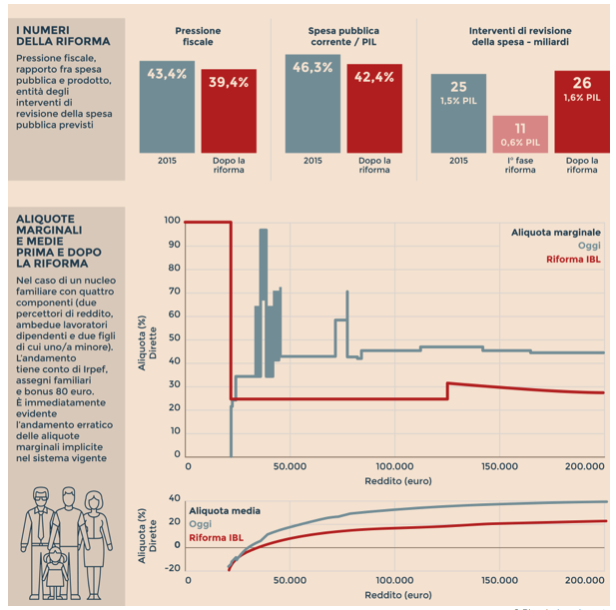

Sotto il profilo delle grandezze macroeconomiche la proposta ridurrebbe significativamente tanto la pressione fiscale quanto il peso della spesa pubblica sul prodotto: riducendo ambedue di circa 4 punti percentuali a regime (si veda il primo grafico qui a fianco). Sotto il solo vincolo (imprescindibile) di effetti nulli sul bilancio dello Stato, sarebbe compatibile con interventi puntuali sul fronte della revisione della spesa di dimensioni praticabili e pari a regime all’1,6% del Pil (ridotti allo 0,6% del Pil nella fase iniziale del progetto la cui compiuta realizzazione sarebbe strettamente dipendente dai risultati dell’attività di revisione della spesa).

Sotto il profilo distributivo, verrebbe rivista profondamente la struttura delle imposte e dei benefici senza per questo attenuare ma anzi, per molti versi, rafforzando le tutele dei segmenti svantaggiati della popolazione. Non è in loro nome che può essere invocata la difesa dello status quo.

Sotto il profilo dell’efficienza il risultato sarebbe altrettanto chiaro grazie al superamento dell’attuale distorsiva configurazione delle aliquote marginali (si veda il secondo grafico), e al parziale spostamento del carico tributario dalle imposte dirette alle imposte indirette.

“L’obiettivo è rimpiazzare l’intera congerie di strumenti assistenziali che fanno capo all’attuale sistema di sicurezza sociale nel contesto di una profonda riforma della imposizione personale sui redditi”

Una flat tax, dunque. All’interno di una proposta ambiziosa. Perché non mira a rendere un po’ più efficiente o un po’ più equo il sistema vigente. Non ha natura “incrementale” ma strategica. Non aggiunge strumento a strumenti ma si propone, invece, di rimpiazzare l’intera congerie di strumenti assistenziali che fanno capo all’attuale sistema di sicurezza sociale nel contesto di una profonda riforma della imposizione personale sui redditi. Non implica un aumento della pressione fiscale oggi (come nel caso di alcune proposte relative al sedicente reddito di cittadinanza) o domani (come nel caso di alcune proposte sulla flat tax che si accompagnerebbero a un aumento dell’indebitamento) ma, al contrario, mira a ridurre significativamente tanto la pressione fiscale quanto il peso della spesa pubblica. Last but not least, non guarda alle clausole di salvaguardia previste per il 2018 ed il 2019 dalla legge di bilancio per il 2017 come ad un rischio ma soprattutto come ad una opportunità.

Una ipotesi di lavoro il cui obbiettivo di fondo è quello di un sistema di imposte e benefici equo, trasparente, semplice e che, senza equivoci e diversamente da come si è fatto negli ultimi vent’anni (con risultati a dir poco deludenti), fa una scelta di campo: la vera riforma della pubblica amministrazione si fa solo attraverso il processo di revisione strategica (e non funzionale) della spesa. Domandandosi che cosa lo Stato debba produrre e come, e non limitandosi a chiedere che faccia un po’ meglio quello che già fa.

Indubbiamente, la combinazione di un minimo vitale con un’imposta sul reddito proporzionale può suscitare non poche perplessità legate alle modalità di attuazione e agli eventuali effetti indiretti della riforma. Come si può leggere nella versione integrale della proposta, a molte di queste perplessità pensiamo che sia possibile dare risposta. Siamo però convinti che non sia possibile giustificare oltre il sistema vigente di imposte e benefici, se non per difenderne le tante connesse posizioni di rendita.

SIMULAZIONE DELLA NUOVA IRPEF SU BASE FAMILIARE

*Professore Economia Politica presso l’Università degli studi di Roma “Tor Vergata”