L’indagine condotta tra fine agosto e inizio settembre dalla Banca d’Italia presso le imprese italiane dell’industria e dei servizi con almeno 50 addetti evidenziava un’occupazione attesa nel complesso ancora in diminuzione nell’ultimo trimestre dell’anno; anche se in misura meno accentuata rispetto ai precedenti due trimestri. Sia nell’industria che nei servizi il saldo tra coloro che vedevano un aumento e quelli che vedevano una riduzione del numero dei loro addetti restava negativo, ma in alleggerimento rispetto a quanto avveniva a giugno 2020 (a -7 e -6 punti percentuali rispettivamente, da -14 e -10 in giugno). Le imprese delle costruzioni invece si attendevano un’ulteriore crescita degli occupati, ma più contenuta rispetto allo scorso trimestre; i bassi tassi di interesse e i provvedimenti di incentivazione hanno sostenuto la ripresa dell’attività edilizia dopo il lockdown, nonostante la forte caduta delle compravendite di abitazioni. Si tratta di previsioni che certamente hanno risentito del miglioramento della situazione sanitaria durante l’estate e di una certa tonicità dell’attività economica dopo la riapertura. E ora? Sono forti i timori che si sia trattato di un miglioramento temporaneo oggi profondamente scosso dal rinfocolarsi della pandemia, che chiama a dover ricorrere a nuove limitazioni e che porta, a prescindere dai provvedimenti cogenti, famiglie e imprese a comportamenti decisamente più cauti che non sostengono l’attività economica. D’altra parte, diversamente dal sentire di alcuni, le ragioni dell’economia e della salute coincidono, non sono in contrasto. Non si può far finta di niente e non vedere con preoccupazione l’aumento dei soggetti positivi e di coloro che necessitano di terapia intensiva.

Crollano le ore lavorate e vola la CIG; in estate la situazione migliora

Nel secondo trimestre del 2020 sono fortemente diminuite soprattutto le ore lavorate con un calo del 15,2 per cento nel complesso; riduzione che ha coinvolto l’industria in senso stretto (-14,1 per cento), le costruzioni (-21,4 per cento) e i servizi privati (-20,2 per cento). Questo calo è stato determinato principalmente dalla Cassa Integrazione Guadagni e dagli altri ammortizzatori sociali. Secondo l’Istat I lavoratori che dichiaravano di essere in Cig nella settimana di intervista sono passati da meno di 50 mila a febbraio a oltre 3 milioni ad aprile, riducendosi poi gradualmente sino a scendere sotto il mezzo milione ad agosto. La chiusura delle attività produttive ha determinato un aumento senza precedenti di occupati che non hanno lavorato per le diverse ragioni nella settimana di intervista: si trattava di un quarto del totale a marzo, oltre un terzo ad aprile, pari a circa 7 milioni 600 mila lavoratori; il valore si è ridotto a poco più del 16% a maggio per scendere al 10,5% a luglio. Il nuovo aumento ad agosto al 30,6% è dovuto alle ferie estive e il dato non è troppo diverso da quello di agosto 2019.

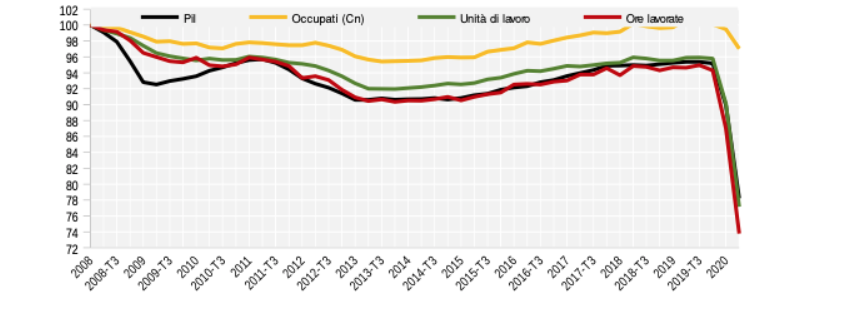

Il grafico mostra la stretta corrispondenza tra caduta del Prodotto Interno Lordo, ore lavorate e unità di lavoro, una misura dell’occupazione al netto della CIG. La domanda di lavoro da parte delle imprese si è adattata in modo rapido e completo al crollo dell’attività economica determinato dal COVID. Il ricorso alla Cassa integrazione guadagni (CIG) e al Fondo di integrazione salariale (FIS), come riconosce la stessa Banca d’Italia, è stato semplificato ed esteso ed ha tamponato l’impatto della crisi sul numero di occupati.

|

Pil, ore lavorate, occupati e unità di lavoro a tempo pieno – T1:2008-T2:2020 |

|

|

|

||||||

|

(indici destagionalizzati primo trimestre 2008=100) |

|

|

|

|

|||||

Fonte: Istat, Conti nazionali

Le ore autorizzate di Cassa Integrazione nel periodo da gennaio a settembre del 2020 sono state secondo i dati dell’INPS 3,3 miliardi, quasi 12 volte il valore autorizzato nel 2019. Si tratta di un valore storicamente elevatissimo, come si vede dal grafico sotto. Il ricorso è esploso ad aprile, rimasto sugli stessi valori a maggio, per mostrare un calo significativo a giugno, agosto e settembre.

Vale la pena rilevare che secondo i dati dell’INPS il tiraggio della CIG, ovvero la percentuale di ore utilizzate sul totale delle autorizzate, nel periodo da gennaio a luglio non risulta nel complesso troppo diverso da quello registrato negli anni precedenti; si tratta di circa il 41%. Questo significa che fatte 100 le ore autorizzate, le imprese hanno effettivamente utilizzato il 41 per cento delle stesse. E’ vero, però, che i valori sono significativamente diversi per le diverse tipologie di cassa integrazione; il tiraggio è molto più alto per la Cassa in Deroga, raggiungendo il 65%. Ciò indica che ad utilizzarle di più sono soggetti e settori che in precedenza non avevano accesso agli ammortizzatori sociali. Il ricorso alla CIG straordinaria è stato addirittura in calo rispetto agli anni precedenti, questo a indicare la maggiore attrattività delle altre forme di CIG.

Il massiccio ricorso agli ammortizzatori sociali, oltre a evitare una grave dispersione di capitale umano, ha evitato, preservando i redditi, che la crisi innescasse uno choc ancora maggiore dal lato della domanda. Ed ha anche difeso i bilanci delle imprese, contenendone moltissimo i costi. La contemporaneità tra caduta del PIL e delle ore lavorate, inoltre, implica che non vi è stata caduta della produttività, nonostante che i protocolli sanitari inevitabilmente portano a rallentare i ritmi di produzione. Vale la pena forse notare che proprio in questa fase imprese e sindacati sono chiamati ad approfondire la dimensione qualitativa della produttività (redditività, qualità, contenimento degli sprechi) e di lungo periodo (sostenibilità, innovazione di prodotto e di processo) piuttosto che darne una chiave di lettura quantitativa. Perché dalla crisi non si uscirà uguali a prima, ma necessariamente diversi.

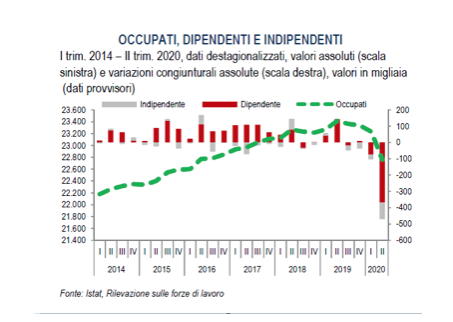

Il numero degli occupati cala soprattutto per la riduzione dei contratti a tempo determinato

Il blocco dei licenziamenti ha attenuato l’impatto sull’occupazione a tempo indeterminato. La riduzione degli occupati ha riflesso soprattutto tra i dipendenti la mancata attivazione di nuovi contratti a tempo determinato a fronte di un mancato rinnovo di quelli che andavano ad esaurirsi.

C’è da rilevare che sempre nelle fasi negative del ciclo il primo impatto riguarda il lavoro interinale e i contratti a tempo determinato, che le imprese possono interrompere più facilmente. Questa volta poi la crisi ha riguardato settori che fanno maggiore ricorso a questa tipologia di contratti; si pensi al turismo, alla ristorazione, ma anche a tutti i settori dell’intrattenimento, dello sport e della cultura, oltre che al commercio e ai servizi alle imprese. Un settore colpito è quello dei servizi domestici alle famiglie. Tutto ciò ha determinato un maggior coinvolgimento dei giovani (tra 15 e 34 anni -8,0% rispetto a -3,6% del totale) e delle donne (-4,7% rispetto a -2,7% per gli uomini).

La diminuzione tendenziale di 841mila occupati, in termini di teste, registrata nel secondo trimestre 2020 (-3,6% in un anno) secondo i dati dell’ISTAT ha riguardato – in otto casi su dieci – i dipendenti a termine (-677 mila, -21,6%) e si è concentrata tra quelli con durata del lavoro non superiore ai sei mesi (-428 mila). Inoltre, non si sono avute le nuove assunzioni a tempo determinato nel turismo per la primavera e la stagione estiva. Anche il lavoro indipendente ha continuato a ridursi con un calo nel secondo trimestre 2020 su base annua di -219 mila occupati con il -4,1%.

Secondo i dati dell’ISTAT nelle attività dei servizi di alloggio e ristorazione nel secondo trimestre 2020 la diminuzione congiunturale delle posizioni lavorative dipendenti, ovvero dei contratti di lavoro in essere, al netto della stagionalità, è stata del 22,5% e si somma a quella superiore alla media registrata nel primo trimestre (-0,9 rispetto al quarto 2019). La diminuzione del monte ore lavorate è stata del 19,4% nel primo trimestre ed è salita al 74,4% nel secondo, a fronte di eccezionali riduzioni anche delle ore per dipendente, rispettivamente pari al 17,8% e al 58,3%.

La pandemia, con la necessità di distanziamento sociale, ha colpito particolarmente anche il settore delle attività artistiche, sportive e di intrattenimento o divertimento. Qui vi è stata, al netto della stagionalità, una riduzione delle posizioni lavorative dipendenti (pari al 2,3% nel primo trimestre e al 17,6% nel secondo) e un calo del monte ore lavorate, che approssima nei due trimestri cumulativamente il 70%.

I settori che hanno meglio tenuto in termini occupazionali sono stati quelli dell’industria, quello della fornitura di energia elettrica e gas; nei servizi quello delle attività finanziarie e assicurative e quello della sanità e assistenza sociale privata.

Per il maggior peso dei dipendenti a termine e la minore presenza dell’industria, che ha tenuto meglio, il calo dell’occupazione è stato più forte nel Mezzogiorno (-5,3%) rispetto al Nord (-3,0%) e al Centro (-2,9%).

In effetti nell’Audizione dell’ISTAT per la Nota di Aggiornamento al DEF si scrive che “Nel complesso dunque gli effetti della crisi occupazionale dovuta all’emergenza sanitaria si sono in prevalenza ripercossi sulle componenti più vulnerabili del mercato del lavoro (giovani, donne e stranieri), sulle posizioni lavorative meno tutelate e nell’area del Paese che già prima dell’emergenza mostrava le condizioni occupazionali più difficili, il Mezzogiorno; in altre parole, la pandemia sembra aver avuto l’effetto di acuire i divari preesistenti nella partecipazione al mercato del lavoro.” C’è da registrare anche l’aumento della retribuzione media nel secondo trimestre del 2020; si tratta, naturalmente, di un effetto di composizione, determinato cioè dalla diversa incidenza della riduzione delle ore lavorate per le diverse figure professionali. Il calo del numero degli occupati e delle ore lavorate ha riguardato particolarmente gli addetti con retribuzione più bassa, determinando un aumento, puramente virtuale, della media, che si calcola su quelli che restano. Un altro segno che la crisi colpisce di più i soggetti più deboli.

La situazione migliora, temporaneamente, nei mesi estivi

Si è già detto del miglioramento delle ore autorizzate di Cassa Integrazione guadagni. Secondo i dati dell’INPS si è passati da 2,2 miliardi di ore di CIG del periodo aprile – giugno 2020 a poco più di 1 miliardo da luglio a settembre. Si tratta comunque di valori incomparabilmente più elevati rispetto a quelli dello stesso periodo del 2019.

A marzo e ad aprile 2020 il numero di ore pro capite, calcolato sul complesso degli occupati, risultava pari a 25,5 e a 22 ore, ovvero 10,5 e 11,6 ore in meno rispetto allo stesso mese del 2019. Ad agosto 2020 il numero di ore pro capite effettivamente lavorate invece era inferiore di 0,6 ore solo rispetto a quello registrato ad agosto 2019. Dunque la differenza è decisamente più limitata di quella registrata nei mesi precedenti.

Il miglioramento si è avuto anche in termini di teste, nel numero di occupati. A luglio e ad agosto l’occupazione è tornata a crescere, con incrementi rispetto ai mesi precedenti di 87 mila unità e di 83 mila unità rispettivamente (+0,4%). Anche il miglioramento tende a favorire gli uomini piuttosto che le donne; rispetto a maggio l’aumento in termini destagionalizzati ad agosto è stato rispettivamente di 96 mila e 50 mila. Una piccola ripresa riguarda i lavoratori indipendenti (37mila unità rispetto a maggio) e gli stessi occupati a termine (+ 29 mila)). Malgrado la ripresa registrata nell’ultimo bimestre, il livello complessivo di occupazione risulta ancora inferiore di oltre 425 mila unità rispetto ad agosto 2020.

Lo smartworking: il genio uscito dalla bottiglia. Quattro milioni e mezzo di addetti hanno lavorato a maggio da casa

Un effetto eclatante della crisi economica innescata dalla pandemia è stato l’aumento imprevisto e tumultuoso del lavoro a distanza. Il proseguimento dell’attività produttiva è avvenuto in moltissimi casi grazie all’implementazione di soluzioni informatiche e organizzative a cui una parte importante di imprese italiane è ricorsa. Se prima il lavoro da casa riguardava una piccola minoranza, nel giro di poche settimane è arrivato a coinvolgere quote considerevoli di personale.

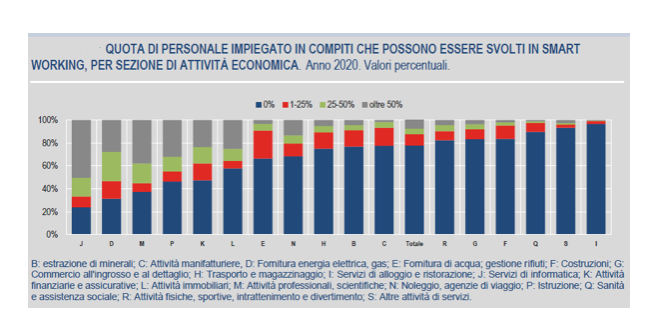

L’ISTAT ha indagato un campione di circa 90 mila imprese con 3 e più addetti, rappresentative di un universo di poco più di un milione di unità appartenenti ai settori dell’industria, del commercio e dei servizi, che producono però l’89,8% del valore aggiunto nazionale, impiegano il 74,4% degli addetti (12,8 milioni) e circa il 90% dei dipendenti. A fine maggio 2020 l’introduzione o la diffusione del lavoro a distanza ha coinvolto quasi un quarto delle unità. Lo smart working è stato introdotto o esteso dal 18,3% delle microimprese (3-9 addetti) e dal 37,2% delle piccole (10-49 addetti); per le imprese di maggiore dimensione risulta la misura di organizzazione del lavoro più diffusa, anche rispetto al ricorso alla Cassa Integrazione, interessando il 73,1 e il 90% dei casi rispettivamente per le unità di dimensione media (50-249 addetti) e grande (250 addetti e oltre). E’ evidente il forte rapporto tra adozione dello smart working e dimensione d’impresa.

Nei mesi immediatamente precedenti la crisi (gennaio e febbraio 2020), se si escludono le imprese prive di lavori che possono essere svolti fuori dai locali aziendali, solo l’1,2% del personale era impiegato in lavoro a distanza. Tra marzo e aprile questa quota è salita improvvisamente all’8,8%. L’incidenza di personale impiegato in modalità agile è arrivata allora al 21,6% nelle imprese di medie dimensioni dal 2,2% di gennaio/febbraio mentre nelle grandi dal 4,4% dei primi due mesi dell’anno accelera fino al 31,4%. I settori più coinvolti sono i servizi di informazione e comunicazione (da 5,0% a 48,8%), le attività professionali, scientifiche e tecniche (da 4,1% a 36,7%), l’istruzione (da 3,1% a 33,0%) e la fornitura di energia elettrica, gas, (da 3,3% a 29,6%). Anche dopo la fine del lockdown (maggio-giugno 2020), la quota di lavoratori impiegati a distanza pur in declino è rimasta alta (5,3%), soprattutto nelle grandi e medie imprese (25,1% e 16,2%).

Questi dati sono confermati dall’indagine delle forze di lavoro, che viene condotta con interviste presso le famiglie, diversamente dall’indagine precedente che era stata somministrata alle imprese. Tra gli occupati che dichiarano di aver lavorato nella settimana di intervista è aumentato molto il numero di chi dichiara di aver svolto il lavoro da casa: da un valore medio di circa un milione nei mesi precedenti l’insorgere della pandemia, si è passati a quasi tre milioni nel mese di marzo 2020 (12,6% degli occupati) e a oltre 4 milioni e mezzo a maggio (20,2%); nei mesi successivi si è osservata una progressiva riduzione, ma l’incidenza rimane più che doppia rispetto a quella del 2019.

Per quanto il lavoro a distanza sia stato introdotto a freddo, senza alcuna preparazione, spesso in modo improvvisato, è risultato fondamentale alle imprese per governare la nuova situazione. Sono chiare le problematiche che questo approccio talora comporta (possibile isolamento degli addetti, perdita di relazioni personali e umane, difficoltà a disconnettersi dal lavoro, impreparazione per scarsa formazione in particolare per le figure meno qualificate, debolezza della struttura di verifica dei risultati raggiunti dalle singole unità e dall’insieme dell’impresa); ma esse si presentano anche nel lavoro in presenza. C’è necessità di porre rimedio a tali questioni. Ma sapendo che il lavoro a distanza può essere molto interessante per le stesse imprese. E che il tempo dello spostamento casa – lavoro pesa molto sul benessere della persona. Per questo difficilmente il genio tornerà nella bottiglia.

La crisi occupazionale si traduce in aumento dello scoraggiamento e dell’inattività

Le prime risultanze dell’impatto della crisi pandemica sulle persone in cerca di lavoro hanno dato luogo a risultanze apparentemente controintuitive. Nei mesi di marzo e aprile, nonostante la caduta dell’occupazione, si è registrata una marcata diminuzione della disoccupazione (-484 mila, -23,9 per cento). Il tasso di disoccupazione è passato dal 9,3% di febbraio al 7,4 di aprile. Ma questo è dovuto al fatto che per essere considerato disoccupato, cioè persona in cerca di lavoro, bisogna compiere una qualche azione di ricerca del lavoro. Ma in caso di confinamento domiciliare generalizzato la possibilità di praticare alcune di queste modalità di ricerca (invio di curricula, i contatti con centri pubblici per l’impiego, ricerca tramite parenti e amici) si riducono drasticamente se non si annullano, per le limitazioni negli spostamenti; vi sono poi i maggiori carichi familiari per la chiusura delle scuole e lo scoraggiamento per la situazione. In fasi così negative una parte del mercato del lavoro rinuncia a cercare perché scoraggiato dalla mancanza di fiducia a trovare qualcosa.

Viene, dunque, nella crisi pandemica largamente confermato quello che si sapeva da tempo; che il tasso di disoccupazione è un indicatore poco affidabile a segnalare lo stato del mercato del lavoro. La crisi dell’occupazione a marzo e ad aprile si è tradotta infatti essenzialmente nell’aumento dell’inattività (+746 mila, +5,4 per cento).

A maggio il numero di disoccupati è tornato ad aumentare, anche sensibilmente (+352 mila, +19,4) con la fine di molte delle precedenti restrizioni: ciò ha favorito il ritorno alla ricerca di lavoro da parte degli inattivi dei mesi precedenti. La crescita delle persone in cerca di occupazione è proseguita a giugno (+193 mila, +8,9%) e a luglio (+135 mila, +5,7%) e si è associata, a partire da maggio, alla riduzione del numero di inattivi (-761 mila nei tre mesi, pari a -5,3%). Ad agosto, comunque, il tasso di disoccupazione con il 9,7% è stato di due decimi superiore rispetto a gennaio, mentre il tasso di inattività è lievitato dal 34,8 al 35,5%

Le previsioni per i prossimi anni

Le analisi più recenti fanno riferimento generalmente ad uno scenario di controllo della pandemia nel periodo invernale con un rallentamento dell’economia negli ultimi mesi dell’anno, ma con una buona ripresa dalla primavera, sull’ abbrivio del rimbalzo avutosi nell’estate. Inciderebbero anche gli interventi di espansione fiscale della Legge di bilancio 2021 e gli effetti positivi del Recovery Fund. In tale scenario il 2020 si chiuderebbe con un calo intorno al 9%, ma il Prodotto Interno Lordo rimbalzerebbe per il 6% nell’anno successivo. Il recupero dei livelli del 2019 avverrebbe secondo la Nota di Aggiornamento al Def, appena varata dal Governo, già nel corso del 2022, mentre per REF Ricerche più cautamente andrebbe rinviata al 2023.

Per il 2020 Ref Ricerche è un po’ più ottimista riguardo alla riduzione delle unità del lavoro, probabilmente per uno stimato minore assorbimento della Cassa integrazione; il calo sarebbe dell’8,5 rispetto al 9,5 previsto dal Governo. La ripresa dell’occupazione in termini di unità di lavoro, quindi con il riassorbimento della CIG, avverrebbe nel 2021 grosso modo in linea con l’andamento del PIL; Ref stima un’elasticità al PIL un po’ superiore all’unità. Questo presuppone un recupero dell’occupazione che avverrebbe a cavallo tra il 2022 e il 2023.

|

PREVISIONI |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2019 |

2020 |

2021 |

2022 |

|

PIL |

|

|

|

|

|

|

Governo NADEF Programm. |

Ott. 2020 |

0,3 |

-9,0 |

6,0 |

3,8 |

|

Ref |

Ott. 2020 |

0,3 |

-9,3 |

5,9 |

2,5 |

|

|

|

|

|

|

|

|

Occupati Unità Lavoro |

|

|

|

|

|

|

Governo NADEF Programm. |

Ott. 2020 |

0,2 |

-9,5 |

5,4 |

3,4 |

|

Ref |

Ott. 2020 |

0,3 |

-8,5 |

7,1 |

1,4 |

|

|

|

|

|

|

|

|

Occupati Teste |

|

|

|

|

|

|

Governo NADEF Programm. |

Ott. 2020 |

0,6 |

-1,9 |

0,3 |

1,7 |

|

Ref |

Ott. 2020 |

0,6 |

-1,5 |

0,1 |

0,9 |

|

|

|

|

|

|

|

|

Tasso di disoccupazione |

|

|

|

|

|

|

Governo NADEF Programm. |

Ott. 2020 |

10,0 |

9,5 |

10,3 |

9,5 |

|

Ref |

Ott. 2020 |

9,9 |

9,8 |

10,3 |

10,5 |

In entrambi i casi il miglioramento sarebbe legato essenzialmente ad un recupero dall’attuale livello molto basso di ore lavorate pro capite. Mentre l’occupazione in termini di “teste”, cioè di persone occupate, certamente non recupererebbe nel corso del 2021; bisognerebbe aspettare il 2022 per il Governo e più in là per Ref.

Queste previsioni, già abbastanza problematiche riguardo all’occupazione, dipendono dal rimbalzo dell’economia nel 2021 e anche dal successo nella strategia di politica economica ed in particolare dalla capacità di mobilitare le risorse del Recovery Fund, disponibili peraltro nella seconda parte dell’anno. Se non ci fosse l’aumento degli investimenti pubblici auspicato per la difficoltà a portare i progetti dalla carta al badile tutto diventerebbe più difficile.

Ma le previsioni dipendono ancor più dalla capacità di tenere sotto controllo la pandemia e di evitare nel periodo invernale una seconda caduta. Misure efficaci e tempestive dal punto di vista sanitario devono servire ad allontanare questa eventualità. Sapendo che si tratta di un compito non facile, considerato che negli altri paesi europei la seconda ondata è perfino peggiore della prima.

BIBLIOGRAFIA

Banca d’Italia (2020), Bollettino economico, ottobre

Istat (2020), Situazione e prospettive delle imprese nell’emergenza sanitaria COVID-19, giugno

Istat (2020), Rapporto Annuale 2020 – La situazione del Paese, luglio

Istat e altri (2020), Nota trimestrale sulle tendenze dell’occupazione – II trimestre 2020, 18 settembre

Istat e altri (2020), Nota mensile sull’ andamento dell’economia italiana – Settembre, Ottobre

Istat (2020), Occupati e Disoccupati – Agosto 2020, 1 ottobre

Istat (2020), Attività conoscitiva preliminare all’esame della Nota di aggiornamento del Documento di economia e finanza 2020, 12 ottobre

Ministero dell’Economia (2020), Documento di Economia e Finanza 2020 -Nota di Aggiornamento, Ottobre

Ref Ricerche (2020), Congiunturaref., 16 ottobre