Il 27 febbraio 2015 è stata presentata dall’Istat la terza edizione del “Rapporto sulla competitività dei settori produttivi”, che fornisce un quadro informativo sulla struttura, la performance e la dinamica del sistema produttivo italiano. Si tratta di un prodotto digitale (disponibile al link http://www.istat.it/it/archivio/150332) composto da un e-book e da contenuti aggiuntivi scaricabili dal sito.

Dal rapporto si evince come gli ultimi mesi del 2014 abbiano evidenziato deboli segnali di ripresa per l’economia italiana, in un quadro ancora caratterizzato da tendenze recessive che nel periodo 2012-2013 hanno interessato sia l’industria manifatturiera, sia i settori dei servizi maggiormente legati alla domanda industriale. In questo contesto, le prospettive di crescita a breve termine della nostra economia si giocano ancora, in gran parte, sul fronte della domanda estera e sull’intensità delle relazioni che legano il settore esportatore alle filiere nazionali.

In particolare, l’evoluzione degli scambi internazionali ha determinato negli ultimi decenni un peso crescente dei servizi, di pari passo con l’accresciuta importanza di questo comparto nella determinazione del valore aggiunto all’interno delle singole economie.

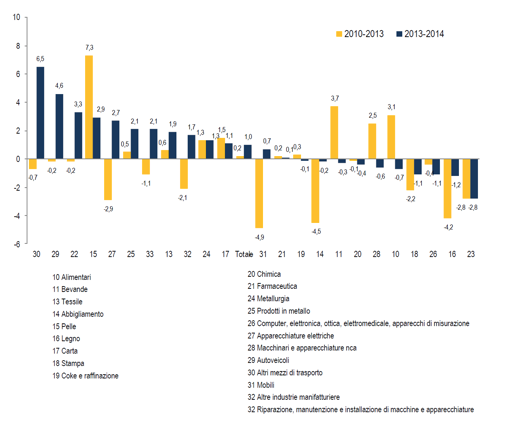

La conferma della ripresa industriale avvenuta nel 2014 è data dal fatto che, nei primi tre trimestri dell’anno, un’impresa manifatturiera su due (tra quelle con almeno 20 addetti) ha aumentato il proprio fatturato totale di almeno l’1% rispetto allo stesso periodo del 2013. Il miglioramento è evidente sia rispetto alla media annua del quadriennio 2010-2013 (quando un’impresa su due aveva registrato aumenti di fatturato di almeno lo 0,2% annuo) sia, soprattutto, rispetto al 2013 (-2,2% annuo sul 2012). I comparti manifatturieri che hanno evidenziato i maggiori incrementi di fatturato mediano sono la fabbricazione di altri mezzi di trasporto (+6,5%), gli autoveicoli (+4,6%) e gli articoli in gomma e plastica (+3,3%), ma in generale 13 dei 23 settori manifatturieri hanno fatto registrare un aumento del fatturato.

Alcuni settori manifatturieri hanno migliorato un andamento già positivo (tessile, articoli in pelle, carta, metallurgia, prodotti in metallo); altri hanno interrotto una performance precedentemente positiva (alimentari, bevande, prodotti chimici, macchinari); in altri casi si è avuta una ripresa dopo un quadriennio di difficoltà (articoli in gomma e plastica, apparecchiature elettriche, autoveicoli, altri mezzi di trasporto, altre industrie manifatturiere, riparazione e manutenzione); un ultimo gruppo di settori ha peggiorato ulteriormente o non ha compensato le perdite passate (articoli di abbigliamento, industria del legno, stampa, computer, mobili).

Figura 1 – Variazione percentuale mediana del fatturato totale per divisione di attività economica, imprese manifatturiere – Anni 2013-2014 (gennaio-settembre) e 2010-2013 (media annua)

Fonte: Istat – Rapporto sulla competitività dei settori produttivi – edizione 2015

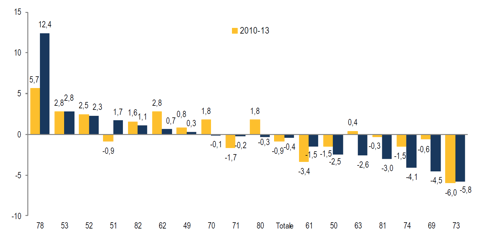

Come già introdotto in precedenza, la componente estera ha continuato a presentare l’andamento più vivace della domanda manifatturiera, anche se in rallentamento rispetto agli anni precedenti: +1,6% la variazione mediana nel 2014, a fronte del +3,9% in ciascun anno del periodo 2010-2013. Tuttavia, la principale novità del 2014 è rappresentata dal miglioramento delle vendite sul mercato interno dopo anni di ristagno o di contrazione della domanda (+0,5% la variazione mediana, dopo il -3% in ciascun anno del periodo 2010-2013). Il fatturato realizzato in Italia è aumentato in 12 settori su 23, contro un solo caso nel periodo precedente.

Per quanto riguarda i servizi alle imprese, nei primi nove mesi del 2014 il fatturato mediano totale è diminuito dello 0,4% rispetto allo stesso periodo del 2013, sebbene risulti in leggero miglioramento rispetto al 2010-2013 (-0,9% in ciascun anno). Le imprese di servizi più dinamiche sono state quelle dell’attività di ricerca, selezione, fornitura di personale (+12,4% per una impresa su due), che hanno migliorato la performance già brillante del 2010-2013 (+5,7% in ciascun anno). Al contrario, 3 settori KIBS (Knowledge Intensive Business Services), ovvero pubblicità e ricerche di mercato, attività legali e contabilità, altre attività professionali e scientifiche, hanno subìto contrazioni mediane di fatturato significative (rispettivamente del 4,8, 4,5 e 4,1%), anche se i top performers di questi stessi settori risultano tra i più dinamici dell’intero comparto dei servizi alle imprese.

Figura 2 – Variazione percentuale mediana del fatturato totale nelle imprese dei servizi, per divisione di attività economica – Anni 2013-2014 (gennaio-settembre) e 2010-2013 (media annua)

Fonte: Istat – Rapporto sulla competitività dei settori produttivi – edizione 2015

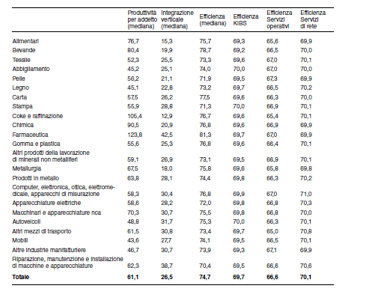

Attraverso l’utilizzo di opportuni indicatori sintetici di efficienza, si è stimato che l’andamento del fatturato delle imprese industriali sia associato in maniera positiva all’efficienza dei servizi acquistati dai singoli settori manifatturieri, con particolare riferimento a due tipologie di servizi: i KIBS (attività professionali, consulenza informatica, fiscale, legale, contabile, ricerca e sviluppo) e i Servizi di rete (trasporti, logistica, telecomunicazioni). In altre parole, un incremento di efficienza dei servizi acquistati dai comparti manifatturieri si accompagna quasi sempre ad una maggiore crescita del fatturato industriale, specialmente nel caso dei servizi di rete.

Oltre a ciò, appaiono rilevanti anche altri elementi nel processo di crescita del fatturato, come la produttività del lavoro, la capacità di operare sui mercati esteri e, in maniera molto più contenuta, la competitività di costo.

Tavola 1 – Efficienza e integrazione verticale nella manifattura e nei servizi – Anno 2012

Fonte: ISTAT (Frame e indagini sui fatturati dell’industria e dei servizi).

In generale, quindi, la percezione delle imprese manifatturiere riguardo l’attività economica è risultata in lieve miglioramento rispetto a quella rilevata un anno fa, mentre le imprese dei servizi manifestano nel complesso maggiori difficoltà.

Ma poiché si è rilevato un rapporto diretto tra crescita del comparto manifatturiero ed aumento della qualità dei servizi erogati alle imprese, è lecito pensare che, dopo un periodo di profonde trasformazioni che ha modificato la struttura dell’industria manifatturiera italiana in concomitanza con la recente crisi economica, anche il settore dei servizi alle imprese si stia gradualmente adattando alle esigenze del mercato, con una reazione consequenziale che richiede un tempo più lungo per la ripresa. La via d’uscita sembra orientata principalmente verso la qualità dei servizi, la professionalità degli operatori e l’esigenza di mettere “in rete” il sistema imprenditoriale italiano (caratterizzato storicamente da PMI spesso a gestione familiare), consentendogli quindi di prendere parte al network globale, aumentare la produttività del lavoro ed incrementare le esportazioni.

Ne è conferma il fatto che il fenomeno dell’outsourcing risulti in crescita negli ultimi due anni. Ciò avviene, in particolare, per quelle funzioni che meno frequentemente venivano svolte in outsourcing in passato, come R&S, marketing, servizi post vendita e l’ICT.

In sostanza, in un sistema economico sviluppato, i servizi svolgono un ruolo sempre più rilevante: la “terziarizzazione” dell’industria (cioè la tendenza verso un incremento dell’offerta di servizi da parte delle imprese industriali) e l’interconnessione tra industria e servizi rappresentano il tratto distintivo dell’evoluzione economica degli ultimi decenni, un processo favorito a sua volta dalla frammentazione internazionale della produzione (le cosiddette catene globali del valore) e dal conseguente incremento degli scambi di beni e servizi intermedi. (1)

(1) Ci si riferisce qui allo sviluppo del commercio dei beni e servizi intermedi determinato dal crescente ricorso all’outsourcing (il cosiddetto “trade-in-task”). In proposito, si vedano ad esempio Baldwin e Robert-Nicoud (2010) e Centro Studi Confindustria (2014).